多元化市場競爭格局已形成

2023年中國原油一次加工總能力為94885萬噸/年,同比下降0.45%。目前中國是全球第一產(chǎn)能大國,千萬噸及以上煉油廠已增加至36家。雖產(chǎn)能總量下降,但通過落后產(chǎn)能淘汰、整合,2023年,國內(nèi)一次裝置平均煉油規(guī)模達(dá)641萬噸/年,與世界平均水平770萬噸/年的差距進(jìn)一步縮小。

國內(nèi)形成了以中國石油、中國石化為主,中國海油、中國化學(xué)、中國兵器、獨立煉廠等為輔的多元化市場競爭格局;形成了以東部為主,中、西部為輔的梯次分布,其中華東、東北、華南是中國煉油能力集中地區(qū)。

中國石化和中國石油的原煉油能力分別是30850萬噸/年和22370萬噸/年,仍占據(jù)煉油行業(yè)龍頭地位。2023年中國石化和中國石油繼續(xù)對旗下千萬噸級煉廠進(jìn)行全廠優(yōu)化轉(zhuǎn)型升級,積極布局下游化工產(chǎn)業(yè)鏈條,提升企業(yè)的綜合競爭力。目前天津南港、海南煉化、九江石化、大慶石化、大慶煉化等煉化轉(zhuǎn)型項目陸續(xù)投產(chǎn),未來岳陽石化、廣西石化、四川石化、吉林石化的煉油化工轉(zhuǎn)型升級項目已經(jīng)完成立項環(huán)評,開始施工招標(biāo)、土建工程、訂購設(shè)備等環(huán)節(jié),待項目投產(chǎn)后國有煉化企業(yè)的綜合能力將進(jìn)一步提高。

新型煉化一體化煉廠崛起,獨立煉廠煉油能力達(dá)36195萬噸/年。隨著恒力、浙石化、盛虹和古雷等為代表的新型煉化一體化煉廠崛起,其煉化一體化總產(chǎn)能達(dá)7600萬噸。另外,2023年沙特阿美石油公司積極布局中國市場,分別與華錦、榮盛、盛虹和裕龍石化等煉化企業(yè)簽署相關(guān)合作協(xié)議,沙特阿美將為相關(guān)煉廠提供原油供應(yīng)等,以用于企業(yè)未來的經(jīng)營與發(fā)展。對于獨立煉廠來講,未來大量的資金注入以及獲得穩(wěn)定且長期的原油供應(yīng),將進(jìn)一步提高其市場競爭力和拓寬化工品營銷渠道,使企業(yè)保持強勁的可持續(xù)發(fā)展能力。

隨著煉油產(chǎn)能持續(xù)過剩,延長產(chǎn)業(yè)鏈成為煉化企業(yè)新的生產(chǎn)經(jīng)營模式,由此,新的煉化一體化項目也在不斷規(guī)劃及陸續(xù)建成。目前已規(guī)劃的有裕龍石化、古雷石化、北方華錦、天津南港、岳陽等煉化一體化項目,煉化一體化煉廠總數(shù)將擴(kuò)充至33家。獨立煉廠也在側(cè)重?zé)捇惑w化升級改造,例如:東明石化、利津石化、鑫泰石化、中化弘潤、金誠石化、京博石化等煉廠。

加快推動煉化產(chǎn)業(yè)轉(zhuǎn)型升級

關(guān)注近年來的煉化企業(yè)項目,不難抓住“煉化轉(zhuǎn)型升級”這個關(guān)鍵詞。“油品需求逐漸轉(zhuǎn)弱,化工品需求仍有增長空間,成為未來石油需求增長的主要驅(qū)動力;中國化工基礎(chǔ)原料和聚合物需求在全球的占比持續(xù)快速提升。” 中國石油經(jīng)濟(jì)技術(shù)研究院石油市場所高級專家徐海豐受訪時表示,這些原因迫使國內(nèi)煉廠克服生產(chǎn)運行明顯波動不利影響,持續(xù)推進(jìn)“油轉(zhuǎn)化”“油轉(zhuǎn)特”。

近年來,隨著全社會對環(huán)保愈加重視,能源的使用形式發(fā)生了重大變化,特別是以氣體為原料的乙烯生產(chǎn)工藝,具有乙烯收率高、能耗低、排放少、投資低的相對優(yōu)勢,更是近年來發(fā)展的重點。目前,我國乙烯呈現(xiàn)“三分天下”的生產(chǎn)格局。其中,中國石化乙烯總產(chǎn)能1503萬噸/年(含合資),占比32%;中國石油、中國海油等央企乙烯總產(chǎn)能1415萬噸/年,占比30%;其他經(jīng)營主體乙烯產(chǎn)能合計1832萬噸/年,占比38%。

中國石油和化學(xué)工業(yè)聯(lián)合會預(yù)測,預(yù)計2025年,全國乙烯總產(chǎn)能約6600萬噸/年,按88%開工率來算,產(chǎn)量為5800萬噸。按年均增長5.2%來算,預(yù)計2025年,我國乙烯當(dāng)量需求約7000萬噸,屆時缺口約1200萬噸。中國石化乙烯產(chǎn)能將達(dá)到2033萬噸/年,占比30.8%;中國石油等央企乙烯產(chǎn)能合計將達(dá)到2215萬噸/年,占比33.6%;其他企業(yè)產(chǎn)能合計占比35.6%。”年內(nèi)多個乙烯項目建設(shè)的消息傳出——

·12月21日,獨山子石化公司塔里木二期乙烯項目120萬噸/年乙烯裝置舉行開工儀式,標(biāo)志著塔里木二期乙烯項目正式開工建設(shè)。獨山子石化也將開啟向乙烯年產(chǎn)能超300萬噸“化工航母”進(jìn)軍的步伐。該項目是中國石油推動煉化業(yè)務(wù)轉(zhuǎn)型升級、實現(xiàn)高質(zhì)量發(fā)展的“示范工程”。

·11月24日,中國石化鎮(zhèn)?;?50萬噸/年乙烯及下游高端新材料產(chǎn)業(yè)集聚項目在浙江寧波開工。該項目是中國石化延鏈補鏈強鏈的重點項目。同時,這也是浙江省實施三個“一號工程”、寧波市打造“六個之都”的重要支撐項目。它是以鎮(zhèn)海煉化生產(chǎn)基地提供的富乙烯氣、富乙烷氣、飽和液化氣、加氫C5和直餾輕/重石腦油為主要原料,在鎮(zhèn)海煉化現(xiàn)有規(guī)?;A(chǔ)上再擴(kuò)建150萬噸/年乙烯及下游新材料工藝裝置。

·10月30日,中國石化揚子石油化工有限公司宣布,擬投資1201201萬元,在南京市江北新材料科技園揚子石化公司現(xiàn)有廠區(qū)內(nèi)建設(shè)揚子石化乙烯技術(shù)升級重構(gòu)及下游新材料一體化項目。本項目建設(shè)內(nèi)容包括新建100萬噸/年乙烯、50萬噸/年裂解汽油加氫、5萬噸/年己烯-1等6套工藝裝置。

·7月29日,中國石油廣西石化煉化一體化轉(zhuǎn)型升級項目120萬噸/年乙烯裝置開工儀式在廣西欽州市欽州港舉行。這一項目是國家石化產(chǎn)業(yè)規(guī)劃布局重大項目,也是中國石油推動“減油增化”調(diào)結(jié)構(gòu)的戰(zhàn)略性項目。項目總投資約305億元,計劃2024年底陸續(xù)中交,2025年全面建成投產(chǎn)。

·5月27日,中國石化洛陽百萬噸乙烯項目暨綠色石化先進(jìn)材料產(chǎn)業(yè)基地于近日開工。 總投資278億元,擬建設(shè)主要生產(chǎn)裝置13套,包括100萬噸/年乙烯裝置、15萬噸/年丁二烯抽提裝置、60萬噸/年裂解汽油加氫裝置等,還將同步實施煉油適應(yīng)性改造。項目計劃于2025年12月建成投產(chǎn)。

·稍早一點,廣東石化120萬噸/年乙烯裝置投料試車成功。這是中國石油一次性投資最大的煉化一體化項目。

除此之外,中國石化和中國海油的乙烯項目也密集上馬,如中海殼牌惠州三期乙烯項目,中國石化海南煉化公司100萬噸/年乙烯項目等……沙特阿美聯(lián)手北方工業(yè)集團(tuán)、盤錦鑫誠實業(yè)集團(tuán)計劃在中國東北地區(qū)建設(shè)大型煉油化工一體化聯(lián)合裝置等。

“雙碳”目標(biāo)下布局新領(lǐng)域

在國家大力推動“雙碳”的產(chǎn)業(yè)政策下,傳統(tǒng)的石化化工經(jīng)營發(fā)展迎來變局。而新能源與新材料行業(yè)受到政府層面鼓勵及優(yōu)惠政策的支持而迅速壯大,且具有廣闊的成長空間。傳統(tǒng)石化、化工行業(yè)與新能源產(chǎn)業(yè)有著天然的技術(shù)等方面的銜接優(yōu)勢,且傳統(tǒng)能源化工企業(yè)由于體量大、發(fā)展歷史長,往往積累了相當(dāng)體量的可利用土地等資源,為發(fā)展新能源新材料項目提供了很好的基礎(chǔ)。

目前,中國石化大力拓展新能源、新材料等新興業(yè)務(wù),加快新產(chǎn)業(yè)格局建設(shè)進(jìn)程;中國石油持續(xù)加大高性能合成材料、特種工程塑料、電子專用材料等領(lǐng)域公關(guān)力度;中國海油以“減油增化、拓市擴(kuò)銷”為主線,加快推動煉化產(chǎn)業(yè)轉(zhuǎn)型升級,煉化產(chǎn)業(yè)規(guī)模和集中度不斷提高;民營大煉化企業(yè)依托已建成的大化工平臺,加速推進(jìn)化工新材料業(yè)務(wù),例如盛虹煉化正在打造光伏新能源材料基地、高端新材料制造基地;萬華化學(xué)、衛(wèi)星石化等國內(nèi)化工巨頭加速布局新能源及半導(dǎo)體等領(lǐng)域。恒力、巴斯夫和桐昆等化工巨頭斥巨資大力布局儲能。中國石油和中國石化在這一方面的探索更是不遑多讓。

未來展望

目前煉化行業(yè)正遭遇原料成本上漲、企業(yè)盈利下降、行業(yè)產(chǎn)能過剩及市場需求疲軟等不利因素,未來煉化行業(yè)競爭將變得越來越激烈。在“雙控”和“雙碳”背景下,能源清潔替代、能源消費電能替代、車輛節(jié)能和燃油替代加速發(fā)展。原油加工過程成品油產(chǎn)率將逐年下降,減油增化趨勢將更加明顯。

預(yù)計到2025年,我國煉油經(jīng)營主體產(chǎn)能分布上,中國石化的產(chǎn)能達(dá)到3.31億噸/年,占比34%;中國石油的產(chǎn)能達(dá)到2.32億噸/年,占比24%;中國海油等其他央企的產(chǎn)能達(dá)到1.27億噸/年,占比13%;獨立煉廠產(chǎn)能達(dá)到2.9億噸/年,占比29%。

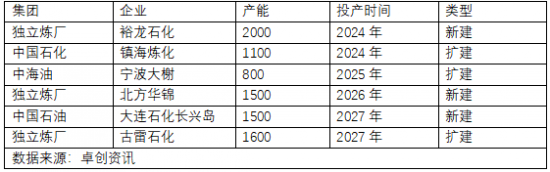

據(jù)已公布數(shù)據(jù)統(tǒng)計,2024—2027年還將釋放煉油產(chǎn)能8500萬噸/年(詳見表1),同時政府將進(jìn)一步的整頓落后煉油產(chǎn)能約3500萬噸,預(yù)計中國原油一次加工總能力將維持在10億/年,煉油平均規(guī)模也將進(jìn)一步上升。

表1 近幾年新增大型煉化一體化產(chǎn)能統(tǒng)計

2024年,隨著裕龍石化、鎮(zhèn)海煉化等大煉化項目及部分化工、新材料等項目的陸續(xù)投產(chǎn),產(chǎn)業(yè)布局將更加優(yōu)化,國內(nèi)煉化行業(yè)將朝著更加健康的方向穩(wěn)定發(fā)展。2025年國內(nèi)煉油能力將迎達(dá)峰,伴隨著合規(guī)性政策趨緊,新能源產(chǎn)業(yè)提速,減油增化已是大勢所趨,但傳統(tǒng)石油行業(yè)依然備受關(guān)注,新挑戰(zhàn)也將帶來新機(jī)遇。

(第八屆)中國潤滑油技術(shù)創(chuàng)新及行業(yè)發(fā)展論壇暨中國(廣州)潤滑油行業(yè)供應(yīng)鏈產(chǎn)有品與技術(shù)展將于2024年3月6日-8日在廣州召開!

中國潤滑油網(wǎng)致力于好文分享與行業(yè)交流,文章不代表平臺觀點。感恩原創(chuàng)作者,版權(quán)歸原創(chuàng)作者所有。

相關(guān)評論