一、2020年中國(guó)汽車(chē)市場(chǎng)發(fā)展回顧

1.疫情影響下全年市場(chǎng)呈現(xiàn)積極向好發(fā)展態(tài)勢(shì)

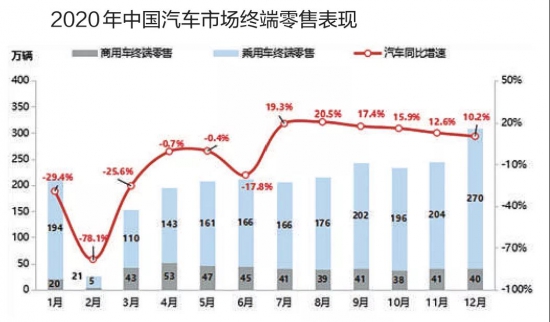

在突如其來(lái)的新冠肺炎疫情大背景下,中國(guó)汽車(chē)市場(chǎng)表現(xiàn)出強(qiáng)勁的韌性。2020年全年終端零售達(dá)2461萬(wàn)輛(含進(jìn)口,下同),同比下降3.4%;12月終端零售309.9萬(wàn)輛,同比增長(zhǎng)10.2%,實(shí)現(xiàn)全年的完美收官。其中,乘用車(chē)終端零售2007.9萬(wàn)輛,同比下降7.3%;商用車(chē)終端零售453.1萬(wàn)輛,同比增長(zhǎng)18.8%,整體呈現(xiàn)“商用車(chē)強(qiáng)乘用車(chē)弱,高端市場(chǎng)強(qiáng)低端市場(chǎng)弱,二手車(chē)市場(chǎng)強(qiáng)新車(chē)市場(chǎng)弱”的分化發(fā)展特征。

分月度看,整體市場(chǎng)發(fā)展經(jīng)歷了三個(gè)階段:第一階段為2~3月,疫情暴發(fā)期市場(chǎng)基本處于停滯狀態(tài);第二階段為4~6月,疫情好轉(zhuǎn),防控放開(kāi),需求快速恢復(fù),商用車(chē)在投資及政策帶動(dòng)下率先恢復(fù)正增長(zhǎng);第三階段為7~12月,疫情防控常態(tài)化,經(jīng)濟(jì)持續(xù)回暖,推動(dòng)乘用車(chē)銷(xiāo)量連續(xù)6個(gè)月實(shí)現(xiàn)兩位數(shù)增長(zhǎng),以個(gè)體消費(fèi)需求為特征的乘用車(chē)需求加速釋放,對(duì)汽車(chē)市場(chǎng)增量貢獻(xiàn)率逐月提升,12月已達(dá)到78.3%。

2.2020年乘用車(chē)市場(chǎng)發(fā)展特征

·中高端市場(chǎng)需求旺盛,助力SUV跑贏市場(chǎng),爆款車(chē)型支撐轎車(chē)反彈

2020年SUV終端零售923.7萬(wàn)輛,同比下降3%,雖未能破千萬(wàn)輛,但仍為惟一跑贏大盤(pán)的細(xì)分市場(chǎng)。消費(fèi)需求升級(jí)和全新?lián)Q代產(chǎn)品上市推動(dòng)市場(chǎng)結(jié)構(gòu)持續(xù)向上,其中豪華SUV同比強(qiáng)勢(shì)增長(zhǎng)16.3%,B、C級(jí)高端SUV同比增長(zhǎng)9.2%,為SUV市場(chǎng)恢復(fù)貢獻(xiàn)增量。2020年轎車(chē)終端零售959.5萬(wàn)輛,同比下降9.7%,但11月轎車(chē)同比增長(zhǎng)12.5%,為2019年3月以來(lái)增速首次超過(guò)SUV。這主要得益于新能源爆款轎車(chē)宏光MINI、特斯拉Model 3、比亞迪漢等的優(yōu)異表現(xiàn)。

·日系增速領(lǐng)跑整體市場(chǎng),美系新產(chǎn)品驅(qū)動(dòng)效果顯著

2020年各系別市場(chǎng)均呈現(xiàn)下滑態(tài)勢(shì),日系產(chǎn)品銷(xiāo)量同比下降1%,增速領(lǐng)跑乘用車(chē)市場(chǎng),五大相關(guān)企業(yè)表現(xiàn)均好于整體市場(chǎng)。其中豐田系表現(xiàn)優(yōu)異,一汽豐田、廣汽豐田同比分別增長(zhǎng)3.5%和14.1%;美系同比下降2.5%,增速跑贏大盤(pán),國(guó)產(chǎn)特斯拉,林肯冒險(xiǎn)家、飛行家及福特銳際等新產(chǎn)品帶來(lái)高增量;自主品牌同比下降9.8%,市場(chǎng)份額為33.9%,較2019年下降0.9個(gè)百分點(diǎn)。上半年疫情對(duì)自主品牌市場(chǎng)影響較顯著,但下半年隨著宏光MINI、比亞迪漢等新能源汽車(chē)產(chǎn)品推出,一定程度彌補(bǔ)了前期的銷(xiāo)量空缺。自6月以來(lái)自主品牌份額逐月提升,2020年自主品牌新能源汽車(chē)同比逆勢(shì)增長(zhǎng)12%,成為自主品牌市場(chǎng)回暖的重要驅(qū)動(dòng)力;歐系同比下降7.7%,頭部企業(yè)上汽大眾2020年各月均呈現(xiàn)下滑態(tài)勢(shì),全年累計(jì)銷(xiāo)量同比下降22.3%,成為拖累歐系的重要因素,但北京奔馳、華晨寶馬同比逆勢(shì)增長(zhǎng),一定程度挽回了頹勢(shì);韓系同比下降27.8%,自2019年7月開(kāi)始已連續(xù)18個(gè)月高位下滑。

·供需發(fā)力助力豪華品牌延續(xù)高增長(zhǎng),引領(lǐng)乘用車(chē)市場(chǎng)復(fù)蘇

2020年豪華車(chē)終端零售358.8萬(wàn)輛,同比增長(zhǎng)11.7%,占乘用車(chē)的市場(chǎng)份額提升至17.9%,體現(xiàn)出疫情影響下豪華品牌較強(qiáng)的韌性。從需求端看,中高端人群受疫情影響相對(duì)較小,換購(gòu)?fù)苿?dòng)消費(fèi)者品牌升級(jí),中高端換購(gòu)需求持續(xù)提升。2020年換購(gòu)后豪華品牌市場(chǎng)份額達(dá)26.8%,比2019年提高0.8個(gè)百分點(diǎn);從供給端看,入門(mén)豪華產(chǎn)品以及豪華車(chē)較大的折扣率,搶占了合資車(chē)企20萬(wàn)~25萬(wàn)元中端產(chǎn)品市場(chǎng),2020年豪華品牌整體終端折扣率平均在17%左右。同時(shí),從終端零售看,紅旗HS5、奧迪Q2L為各自品牌貢獻(xiàn)了近10%的增量,兩大因素驅(qū)動(dòng)25萬(wàn)元以下豪華車(chē)同比增長(zhǎng)40.8%,成為市場(chǎng)增長(zhǎng)新動(dòng)能;同時(shí),國(guó)產(chǎn)后降價(jià)的特斯拉上升勢(shì)頭明顯,引領(lǐng)豪華新能源汽車(chē)市場(chǎng)終端零售突破21.4萬(wàn)輛,同比增長(zhǎng)112.6%。綜上,多重因素推動(dòng)今年豪華車(chē)市場(chǎng)表現(xiàn)優(yōu)異。

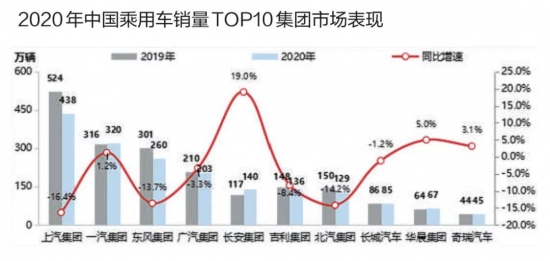

·一汽、長(zhǎng)安等集團(tuán)旗下自主品牌發(fā)力,成為市場(chǎng)贏家

2020年,銷(xiāo)量排名前四的四大集團(tuán)分別是上汽、一汽、東風(fēng)、廣汽,四大集團(tuán)實(shí)現(xiàn)終端零售1222萬(wàn)輛,占整體市場(chǎng)份額超60%;但從增速看,一汽、長(zhǎng)安、華晨及奇瑞四大集團(tuán)成為市場(chǎng)贏家,均實(shí)現(xiàn)同比正增長(zhǎng)。紅旗、解放、奧迪、捷達(dá)等品牌的優(yōu)異表現(xiàn)推動(dòng)一汽集團(tuán)實(shí)現(xiàn)份額和增速的雙提升;長(zhǎng)安集團(tuán)在合資品牌福特、馬自達(dá)表現(xiàn)欠佳的情況下,憑借長(zhǎng)安CS75PLUS、UNI-T等熱門(mén)車(chē)型的強(qiáng)勢(shì)表現(xiàn)和林肯冒險(xiǎn)家、飛行家的首次國(guó)產(chǎn)上市,實(shí)現(xiàn)19%的同比高增長(zhǎng)。

·疫情防控常態(tài)化后,經(jīng)濟(jì)發(fā)達(dá)區(qū)域需求加速釋放,東部地區(qū)、一線城市跑贏大盤(pán)

2020年上半年,低級(jí)別城市人口密度小,疫情防控相對(duì)寬松,該區(qū)域率先恢復(fù)生產(chǎn)生活秩序,帶動(dòng)低級(jí)別城市市場(chǎng)銷(xiāo)量快速恢復(fù)。下半年隨著疫情防控常態(tài)化,經(jīng)濟(jì)發(fā)達(dá)區(qū)域及城市經(jīng)濟(jì)迅速回暖,同時(shí)受限行調(diào)整、限購(gòu)放寬、中高端購(gòu)車(chē)需求強(qiáng)勁以及個(gè)人駕車(chē)出行更安全等因素影響,消費(fèi)者表現(xiàn)出更強(qiáng)的購(gòu)車(chē)欲望,也助力經(jīng)濟(jì)發(fā)達(dá)區(qū)域及城市全年市場(chǎng)表現(xiàn)更優(yōu)異。從城市級(jí)別看,一線城市表現(xiàn)突出,2020年終端零售286.5萬(wàn)輛,同比下降2.2%,遠(yuǎn)好于其他級(jí)別城市。從區(qū)域看,東部和東北地區(qū)跑贏大盤(pán),其中東部地區(qū)2020年終端零售1003.5萬(wàn)輛,占全國(guó)總銷(xiāo)量的50%,同比下降6.6%,北京、天津、海南均實(shí)現(xiàn)逆勢(shì)增長(zhǎng)。

·受疫情影響,無(wú)車(chē)用戶購(gòu)車(chē)需求快速釋放,整體市場(chǎng)品牌忠誠(chéng)度提升

2020年乘用車(chē)換購(gòu)用戶帶動(dòng)的新車(chē)零售規(guī)模達(dá)676萬(wàn)輛,對(duì)整個(gè)乘用車(chē)零售市場(chǎng)的貢獻(xiàn)度為33.7%,相較2019年下滑1.3個(gè)百分點(diǎn)。不過(guò),下滑的背后并非換購(gòu)需求的萎縮,而在于疫情期間的出行困境刺激無(wú)車(chē)用戶的購(gòu)車(chē)需求快速釋放,一定程度上擠壓了換購(gòu)用戶對(duì)于零售市場(chǎng)的貢獻(xiàn);2020年中國(guó)乘用車(chē)市場(chǎng)品牌忠誠(chéng)度由2019年的11.9%提升至12.2%,這主要得益于自主品牌忠誠(chéng)度的提升。2020年自主品牌在逆境中謀轉(zhuǎn)型,持續(xù)向上發(fā)力,借助智能化、網(wǎng)聯(lián)化、新能源汽車(chē)、高端品牌打造等不斷提升品牌美譽(yù)度和品牌影響力,因而能夠更好地承接自身基盤(pán)用戶的消費(fèi)升級(jí)需求。

·二手乘用車(chē)市場(chǎng)恢復(fù)正增長(zhǎng),跨區(qū)流轉(zhuǎn)活躍

2020年二手乘用車(chē)市場(chǎng)整體規(guī)模達(dá)到1351萬(wàn)輛,同比增長(zhǎng)3.3%。其中,跨城市流轉(zhuǎn)的比例由2019年的29.7%上升至2020年的31.5%。二手車(chē)的跨城市流轉(zhuǎn)不僅得益于限遷政策的取消、電商平臺(tái)的快速發(fā)展,還與2020年出臺(tái)的二手車(chē)減稅政策密切相關(guān)。減稅政策的實(shí)施有助于改善二手車(chē)市場(chǎng)小、散、弱的經(jīng)營(yíng)現(xiàn)狀,促進(jìn)公司化運(yùn)作的發(fā)展,強(qiáng)化二手車(chē)市場(chǎng)的分銷(xiāo)和流通能力,促進(jìn)二手車(chē)跨區(qū)域流轉(zhuǎn)的活躍度提升。

3.2020年商用車(chē)市場(chǎng)發(fā)展特征

·貨車(chē)增長(zhǎng)拉動(dòng)商用車(chē)需求創(chuàng)新高,商用車(chē)總體市場(chǎng)表現(xiàn)遠(yuǎn)超預(yù)期

2020年商用車(chē)市場(chǎng)在疫情沖擊、經(jīng)濟(jì)觸底形勢(shì)下,實(shí)現(xiàn)超預(yù)期增長(zhǎng),銷(xiāo)量規(guī)模創(chuàng)歷史新高,市場(chǎng)需求達(dá)到453.1萬(wàn)輛,較2019年增加71.8萬(wàn)輛,同比增長(zhǎng)18.8%。全年銷(xiāo)量的高位運(yùn)行,主要源于貨車(chē)增長(zhǎng)的支撐。一方面,國(guó)家及地方政府積極以促消費(fèi)、擴(kuò)基建等措施提振經(jīng)濟(jì),對(duì)沖疫情負(fù)面沖擊,拉動(dòng)物流車(chē)及工程車(chē)需求增長(zhǎng);另一方面,“藍(lán)天保衛(wèi)戰(zhàn)”收官推動(dòng)了國(guó)三老舊貨車(chē)置換,在補(bǔ)貼政策引導(dǎo)及強(qiáng)制更新政策刺激下,貨車(chē)銷(xiāo)量大幅提升,對(duì)市場(chǎng)拉動(dòng)率超9%。同時(shí)超載治理、按軸收費(fèi)等政策相繼實(shí)施,進(jìn)一步釋放超載運(yùn)力,帶動(dòng)新購(gòu)車(chē)需求。從客車(chē)市場(chǎng)來(lái)看,需求低迷貫穿全年,對(duì)商用車(chē)市場(chǎng)形成一定拖累,總體表現(xiàn)低于預(yù)期。

·國(guó)三車(chē)淘汰、基建投資、治超治限等因素拉動(dòng)重卡銷(xiāo)量創(chuàng)歷史新高

2020年,在國(guó)三車(chē)淘汰力度加大、基建項(xiàng)目陸續(xù)開(kāi)工、治超趨嚴(yán)等多因素綜合影響下,重卡終端零售129萬(wàn)輛,創(chuàng)歷史新高,同比增長(zhǎng)33.6%。從需求結(jié)構(gòu)來(lái)看,中長(zhǎng)途運(yùn)輸車(chē)輛的增換購(gòu)需求直接刺激物流類牽引車(chē)、載貨車(chē)銷(xiāo)量同比大漲,其中牽引車(chē)銷(xiāo)售貢獻(xiàn)度達(dá)到48.3%,為今年重卡市場(chǎng)增長(zhǎng)主要?jiǎng)恿?。自卸?chē)市場(chǎng)在大量基建項(xiàng)目開(kāi)工、渣土車(chē)安全、環(huán)保治理拉動(dòng)下,全年銷(xiāo)量同比增長(zhǎng)30.3%。專用車(chē)市場(chǎng)受城鎮(zhèn)化建設(shè)推進(jìn)、老舊車(chē)置換、超載治理、基建投資等因素疊加影響,銷(xiāo)量高位運(yùn)行,市場(chǎng)占比達(dá)到21%。

·物流業(yè)發(fā)展疊加政策拉動(dòng),輕卡市場(chǎng)表現(xiàn)超預(yù)期

2020年,輕卡終端累計(jì)銷(xiāo)售154.1萬(wàn)輛,同比增長(zhǎng)19.1%。疫情影響下網(wǎng)絡(luò)購(gòu)物需求的增長(zhǎng)、網(wǎng)絡(luò)直播等新型電商的快速發(fā)展以及“工業(yè)品下鄉(xiāng)、農(nóng)產(chǎn)品進(jìn)城”的持續(xù)推進(jìn),拉動(dòng)物流運(yùn)輸需求增長(zhǎng),對(duì)輕卡市場(chǎng)形成強(qiáng)力支撐。同時(shí)輕卡“大噸小標(biāo)”治理、國(guó)三車(chē)淘汰等政策的持續(xù)推進(jìn),促進(jìn)市場(chǎng)運(yùn)力需求和車(chē)輛換購(gòu)需求釋放,是拉動(dòng)2020年輕卡市場(chǎng)增長(zhǎng)的重要因素。

·大中客與輕客市場(chǎng)表現(xiàn)兩極化

2020年,客車(chē)市場(chǎng)同比下滑4.9%。其中大中客市場(chǎng)同比下滑27.2%,銷(xiāo)量創(chuàng)5年來(lái)新低。受疫情影響,居民公共出行受限,大中客各細(xì)分市場(chǎng)均出現(xiàn)不同幅度的下滑,尤其是公路客運(yùn)市場(chǎng),其降幅高達(dá)46%。此外,源于新能源汽車(chē)補(bǔ)貼的連續(xù)下調(diào),公交市場(chǎng)也出現(xiàn)了22.4%的降幅。不同于大中客市場(chǎng)的下滑,輕客市場(chǎng)同比提升5.8%。疫情刺激了電商、物流行業(yè)的發(fā)展,物資配送類輕客需求隨之增長(zhǎng)。同時(shí),疫情也刺激了醫(yī)療類輕客市場(chǎng)需求的增長(zhǎng)。

4.2020年新能源汽車(chē)市場(chǎng)發(fā)展特征

·產(chǎn)品供給質(zhì)量提升,新消費(fèi)人群貢獻(xiàn)新能源汽車(chē)增量市場(chǎng)

2020年我國(guó)新能源汽車(chē)終端零售124.3萬(wàn)輛,同比增長(zhǎng)19.9%,占整體市場(chǎng)5.1%,市場(chǎng)呈現(xiàn)“前低后高,兩端強(qiáng)中間弱,私人及女性消費(fèi)比例提升”的發(fā)展特征。上半年在疫情及補(bǔ)貼退坡影響下,新能源汽車(chē)銷(xiāo)量延續(xù)2019年的大幅下滑態(tài)勢(shì),下半年在新產(chǎn)品供給驅(qū)動(dòng)下快速回升,連續(xù)6個(gè)月實(shí)現(xiàn)超高增長(zhǎng)。新能源乘用車(chē)終端零售114.8萬(wàn)輛,同比增長(zhǎng)24.4%,特斯拉Model 3、比亞迪漢、蔚來(lái)ES6等為代表的高端電動(dòng)車(chē)和宏光MINI、歐拉黑貓等為代表的微型純電動(dòng)車(chē)成為市場(chǎng)增長(zhǎng)驅(qū)動(dòng)力。2020年,新能源乘用車(chē)消費(fèi)中,私人購(gòu)買(mǎi)占新能源乘用車(chē)比例提升至84%,私人購(gòu)買(mǎi)成為市場(chǎng)增長(zhǎng)重要驅(qū)動(dòng)力,較2019年提升10個(gè)百分點(diǎn)。女性占比達(dá)46%,增換購(gòu)比例近40%,遠(yuǎn)高于整體乘用車(chē),成為新能源汽車(chē)市場(chǎng)發(fā)展的新特點(diǎn)。

新能源商用車(chē)終端零售9.5萬(wàn)輛,同比下降16.4%。一方面,補(bǔ)貼退坡、疫情影響下公共出行減少,導(dǎo)致新能源客車(chē)需求下滑;另一方面,基礎(chǔ)設(shè)施的完善程度以及純電動(dòng)商用車(chē)技術(shù)水平的提升進(jìn)展較慢,新能源貨車(chē)在使用端的“痛點(diǎn)”尚未有效改善,銷(xiāo)量較上年進(jìn)一步回落。

·純電動(dòng)占比持續(xù)攀升,插電混動(dòng)車(chē)型在新品驅(qū)動(dòng)下維持正增長(zhǎng)

2020年主流技術(shù)路徑下的產(chǎn)品銷(xiāo)量均實(shí)現(xiàn)同比增長(zhǎng),其中純電動(dòng)汽車(chē)全年終端零售101.5萬(wàn)輛,同比增長(zhǎng)23.2%。市場(chǎng)驅(qū)動(dòng)下高性價(jià)比新產(chǎn)品深受用戶青睞,占新能源汽車(chē)銷(xiāo)量比例為81.6%,較2019年提升2.2個(gè)百分點(diǎn);插電混動(dòng)汽車(chē)全年終端零售22.7萬(wàn)輛,同比增長(zhǎng)8.1%。理想ONE、比亞迪漢、探岳等新車(chē)型貢獻(xiàn)了主要增量。而明星車(chē)型寶馬5系表現(xiàn)欠佳,同比下降5.5%。主流自主車(chē)型比亞迪唐、榮威ei6等均呈現(xiàn)高位下滑,抑制了插電混動(dòng)汽車(chē)的進(jìn)一步增長(zhǎng);氫燃料電池汽車(chē)目前主要著力于公共領(lǐng)域的推廣應(yīng)用,在疫情影響下推廣應(yīng)用受到一些影響,2020年全年終端零售1500輛,同比下降52.9%。但隨著加氫站網(wǎng)絡(luò)的完善、燃料電池技術(shù)的進(jìn)步,未來(lái)推廣量有望持續(xù)攀升。

二、2021年中國(guó)汽車(chē)市場(chǎng)發(fā)展展望

1.宏觀環(huán)境:經(jīng)濟(jì)全面復(fù)蘇,消費(fèi)和制造業(yè)提供主要支撐

2021年,隨著經(jīng)濟(jì)恢復(fù)至常態(tài)化增長(zhǎng),供需不匹配的矛盾將逐漸緩解。從基本面來(lái)看,消費(fèi)加快回升和制造業(yè)投資觸底反彈將成為拉動(dòng)經(jīng)濟(jì)增長(zhǎng)的主要?jiǎng)恿?。中央?jīng)濟(jì)工作會(huì)議強(qiáng)調(diào)注重需求側(cè)管理、堅(jiān)持?jǐn)U大內(nèi)需。在宏觀調(diào)控和內(nèi)生動(dòng)力的共同強(qiáng)化下,可選消費(fèi)、新業(yè)態(tài)消費(fèi)以及新基建鏈條相關(guān)消費(fèi)都將迎來(lái)進(jìn)一步增長(zhǎng)。內(nèi)外需共振將推動(dòng)制造業(yè)持續(xù)修復(fù),制造業(yè)有望進(jìn)入新一輪上行周期,制造業(yè)投資將成為投資增長(zhǎng)的主要支撐。2021年全年經(jīng)濟(jì)增速預(yù)期達(dá)到7%~9%,經(jīng)濟(jì)全面復(fù)蘇,內(nèi)需進(jìn)一步回暖、外需景氣、市場(chǎng)信心得以提振,汽車(chē)市場(chǎng)發(fā)展將得到有力支撐。

2.政策環(huán)境:持續(xù)擴(kuò)大消費(fèi),釋放汽車(chē)市場(chǎng)潛力

2021年年初,國(guó)家部委發(fā)文再提擴(kuò)大汽車(chē)消費(fèi),從國(guó)家層面明確促消費(fèi)信號(hào),釋放汽車(chē)市場(chǎng)消費(fèi)潛力。但整體政策直接刺激力度或弱于2020年,政策重點(diǎn)逐漸從單純的拉動(dòng)消費(fèi)拓展到提高配套水平、轉(zhuǎn)變管理方式等方面。

乘用車(chē)方面,政策著力點(diǎn)向地方政府及消費(fèi)環(huán)節(jié)傾斜。限制類消費(fèi)政策或?qū)⒗^續(xù)弱化,鼓勵(lì)限購(gòu)城市優(yōu)化汽車(chē)限購(gòu)措施,仍將促進(jìn)區(qū)域市場(chǎng)需求釋放;新一輪汽車(chē)下鄉(xiāng),仍以鼓勵(lì)為主,政策效果取決于地方財(cái)政支持力度。同時(shí),國(guó)家及地方層面將繼續(xù)加快新能源汽車(chē)推廣應(yīng)用,優(yōu)化完善新能源汽車(chē)財(cái)稅支持政策,加大公共服務(wù)領(lǐng)域支持力度,為市場(chǎng)發(fā)展注入強(qiáng)勁動(dòng)能。

商用車(chē)方面,以延續(xù)性政策和產(chǎn)品技術(shù)升級(jí)政策為主。區(qū)域性老舊柴油貨車(chē)淘汰更新政策延續(xù)、高排放車(chē)輛路權(quán)限制,將進(jìn)一步倒逼市場(chǎng)釋放換購(gòu)需求;超載治理持續(xù)推進(jìn),將進(jìn)一步促進(jìn)運(yùn)力優(yōu)化和產(chǎn)品結(jié)構(gòu)調(diào)整。國(guó)六排放標(biāo)準(zhǔn)實(shí)施、危險(xiǎn)品等市場(chǎng)專項(xiàng)整治,在促進(jìn)產(chǎn)品迭代升級(jí)的同時(shí),也將加快企業(yè)技術(shù)儲(chǔ)備,進(jìn)一步激活市場(chǎng)需求。

3.市場(chǎng)環(huán)境:換購(gòu)拉動(dòng)新車(chē)需求釋放,新產(chǎn)品帶來(lái)新驅(qū)動(dòng)力

從需求端來(lái)看,中國(guó)汽車(chē)市場(chǎng)逐步進(jìn)入存量競(jìng)爭(zhēng)時(shí)代,消費(fèi)升級(jí)下的換購(gòu)需求仍顯旺盛,預(yù)計(jì)2021年乘用車(chē)市場(chǎng)發(fā)生的換購(gòu)規(guī)模將達(dá)1422萬(wàn)輛,并由此拉動(dòng)848萬(wàn)輛的新車(chē)終端零售。同時(shí),國(guó)三及以下老舊柴油貨車(chē)淘汰延續(xù)將加速商用車(chē)換購(gòu)需求釋放,驅(qū)動(dòng)市場(chǎng)增長(zhǎng)。從供給端來(lái)看,2020年末上市的新產(chǎn)品銷(xiāo)量將逐步爬坡,由于疫情延后發(fā)布的新車(chē)型也將在2021年陸續(xù)推出。同時(shí)國(guó)產(chǎn)Model Y及大眾ID.系列等合資新能源產(chǎn)品的量產(chǎn)上市,也為市場(chǎng)增長(zhǎng)帶來(lái)新驅(qū)動(dòng)力。

4.2021年中國(guó)汽車(chē)市場(chǎng)規(guī)模預(yù)判

綜合考慮經(jīng)濟(jì)、政策以及汽車(chē)市場(chǎng)發(fā)展動(dòng)能因素,2021年整體汽車(chē)市場(chǎng)將迎來(lái)觸底反彈,按照終端零售口徑預(yù)測(cè),預(yù)計(jì)2021年全年汽車(chē)銷(xiāo)量有望達(dá)到2529萬(wàn)輛,同比增長(zhǎng)2.8%。其中乘用車(chē)隨著經(jīng)濟(jì)復(fù)蘇將呈現(xiàn)恢復(fù)性增長(zhǎng),預(yù)計(jì)銷(xiāo)量為2131萬(wàn)輛,同比增長(zhǎng)6.1%;商用車(chē)在2020年需求透支以及高基數(shù)影響下,預(yù)計(jì)銷(xiāo)量為399萬(wàn)輛,同比下降12%。

從乘用車(chē)細(xì)分市場(chǎng)來(lái)看,預(yù)計(jì)2021年全年轎車(chē)銷(xiāo)量為1012萬(wàn)輛,同比增長(zhǎng)5.4%,SUV銷(xiāo)量為992萬(wàn)輛,同比增長(zhǎng)7.4%;在消費(fèi)升級(jí)和換購(gòu)升級(jí)趨勢(shì)下,豪華車(chē)將延續(xù)增長(zhǎng)態(tài)勢(shì),預(yù)計(jì)2021年全年銷(xiāo)量為400萬(wàn)輛,同比增長(zhǎng)11.4%。從商用車(chē)細(xì)分市場(chǎng)來(lái)看,預(yù)計(jì)2021年全年貨車(chē)銷(xiāo)量為363萬(wàn)輛,同比下降13.4%;客車(chē)銷(xiāo)量為36萬(wàn)輛,同比增長(zhǎng)4.7%。

從新能源汽車(chē)市場(chǎng)來(lái)看,在“雙積分”政策以及特斯拉、合資企業(yè)新產(chǎn)品加速推出等多重因素拉動(dòng)下,預(yù)計(jì)2021年全年新能源汽車(chē)銷(xiāo)量為158萬(wàn)輛,同比增長(zhǎng)26.8%。

相關(guān)評(píng)論