2022年上半年,國際原油居高不下,國內(nèi)疫情影響及俄烏沖突等環(huán)境因素影響,國內(nèi)石化行業(yè)趨勢(shì)平淡,國內(nèi)丙二醇市場(chǎng)同樣年初高位運(yùn)行,到春節(jié)后回歸終端行業(yè)恢復(fù)不佳,整體市場(chǎng)難振下行,5月底受美國陶氏裝置停車影響,帶動(dòng)出口訂單增加,持續(xù)小波上漲行情,但未觸及去年同期點(diǎn)位后,繼續(xù)回落下行,與去年行情背道而馳,市場(chǎng)觀望顯弱,等待終端行業(yè)淡季過去,預(yù)計(jì)旺季市場(chǎng)恢復(fù),刺激丙二醇出貨,市場(chǎng)觸底回彈行情重現(xiàn)。

最高丙二醇價(jià)格出現(xiàn)在春節(jié)后2月中旬17200元/噸")

丙二醇上半年市場(chǎng)震蕩下行

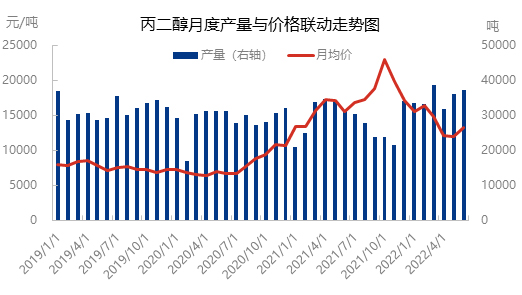

2022年上半年,國內(nèi)丙二醇呈震蕩下行走勢(shì),現(xiàn)貨價(jià)格一直處于近五年高位。其中山東市場(chǎng)最高丙二醇價(jià)格出現(xiàn)在春節(jié)后2月中旬17200元/噸,最低價(jià)格在4月中下旬11000元/噸,下跌6200元/噸,跌幅36.05%。

丙二醇價(jià)格驅(qū)動(dòng)在成本邏輯和供需邏輯之間不斷轉(zhuǎn)換,上半年國內(nèi)原料 環(huán)氧丙烷價(jià)格下行,成本面支撐不足,而國內(nèi)需求端表現(xiàn)不盡人意,下游不飽和樹脂受終端基建行業(yè)消化緩慢影響開工難振,聚醚市場(chǎng)出口不佳,整體國內(nèi)下游采購氛圍欠佳,對(duì)丙二醇支撐顯弱,僅部分出口訂單集中在5-6月份存一定利好,但價(jià)格高位新單難延續(xù),第三季度開始整體丙二醇價(jià)格繼續(xù)呈現(xiàn)偏弱走勢(shì)。

綜合鏈產(chǎn)業(yè)鏈價(jià)格走勢(shì)對(duì)比來看,從原料環(huán)氧丙烷到丙二醇及下游產(chǎn)品彈性體聚醚環(huán)比和同比價(jià)格均有所下調(diào),綜合市場(chǎng)受需求端抑制影響,加之新增產(chǎn)能投產(chǎn),國內(nèi)供應(yīng)量增多,市場(chǎng)重心難有提振,下行運(yùn)行。

丙二醇國內(nèi)1-6月生產(chǎn)情況

2022年上半年,國內(nèi)丙二醇市場(chǎng)變動(dòng)較多,第一季度主要集中在春節(jié)前后,部分裝置短期停車檢修。

2022年上半年我國丙二醇裝置產(chǎn)量為21.05萬噸,環(huán)比+30.66%,同比+17.34%。上半年平均產(chǎn)能利用率為75.16%,環(huán)比+25.64%,同比+10.99%。

2022年下半年來看,行業(yè)仍有較多新增產(chǎn)能計(jì)劃投產(chǎn),產(chǎn)業(yè)格局將維持過剩狀態(tài),需求端增速不及供應(yīng)端,除卻金九銀十傳統(tǒng)旺季外,其余時(shí)間預(yù)計(jì)相對(duì)平淡,價(jià)格區(qū)間預(yù)計(jì)還將進(jìn)一步窄幅下移,整體行業(yè)利潤空間保持低位。

中國潤滑油網(wǎng)致力于好文分享與行業(yè)交流,文章不代表平臺(tái)觀點(diǎn)。感恩原創(chuàng)作者,版權(quán)歸原創(chuàng)作者所有。如不慎涉及侵權(quán),請(qǐng)留言刪除。歡迎轉(zhuǎn)載分享。

相關(guān)評(píng)論