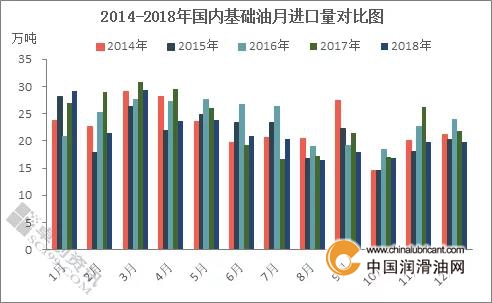

其中,1-7月份單月進(jìn)口量均在20萬(wàn)噸以上,3月份29.4萬(wàn)噸的進(jìn)口量為2018年以來(lái)單月最高值。但自3月份開(kāi)始,國(guó)內(nèi)基礎(chǔ)油市場(chǎng)整體需求表現(xiàn)欠佳,基礎(chǔ)油單月進(jìn)口量不斷下滑,8月國(guó)內(nèi)基礎(chǔ)油進(jìn)口量達(dá)到年內(nèi)最低點(diǎn)。

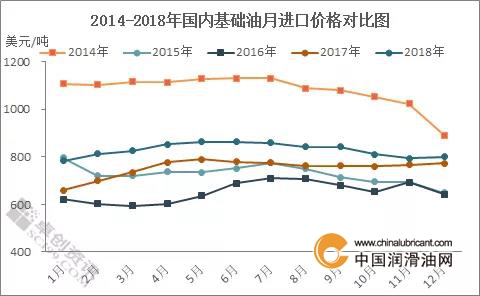

國(guó)內(nèi)供應(yīng)收緊以及價(jià)格持續(xù)上漲為進(jìn)口基礎(chǔ)油涌入提供利好支撐,一月份進(jìn)口基礎(chǔ)油出現(xiàn)大幅上漲。但現(xiàn)貨市場(chǎng)的消化速度卻始終難以給予回應(yīng)一季度部分二、三手貿(mào)易商的進(jìn)口資源已經(jīng)出現(xiàn)虧損。二季度之后國(guó)內(nèi)基礎(chǔ)油市場(chǎng)需求逐步降溫,但成本高位及供應(yīng)收緊支撐臺(tái)塑150N價(jià)格持續(xù)上漲,但高粘度500N整體漲勢(shì)緩慢,同時(shí)人民幣匯率大幅波動(dòng)致使進(jìn)口成本升溫,貿(mào)易商進(jìn)口熱情消散。

2018年國(guó)際原油高位運(yùn)行,進(jìn)口基礎(chǔ)油價(jià)格水漲船高, 2018年的進(jìn)口價(jià)格長(zhǎng)期處在近4年來(lái)的高值,進(jìn)口商的成本壓力較為明顯。加之人民幣寬幅波動(dòng)、現(xiàn)貨市場(chǎng)價(jià)格環(huán)比上漲,基礎(chǔ)油進(jìn)口利潤(rùn)出現(xiàn)多次縮水。

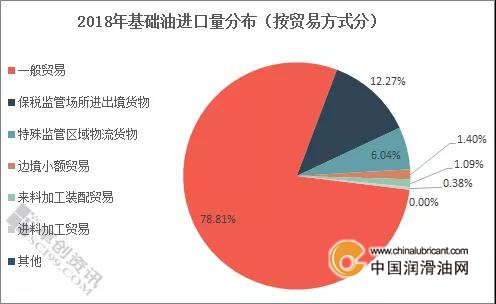

2018年基礎(chǔ)油進(jìn)口按照貿(mào)易方式分布,一般貿(mào)易居首,保稅倉(cāng)庫(kù)進(jìn)出境貨物及特殊監(jiān)管區(qū)域物流排名二三位。數(shù)據(jù)統(tǒng)計(jì)顯示,2018年,一般貿(mào)易模式進(jìn)口基礎(chǔ)油總量為204.68萬(wàn)噸,占全部進(jìn)口的78.81%;保稅監(jiān)管場(chǎng)所進(jìn)出境貨物31.85萬(wàn)噸,占進(jìn)口總量的12.27%;特殊監(jiān)管區(qū)域物流貨物15.69萬(wàn)噸,占比6.04%。

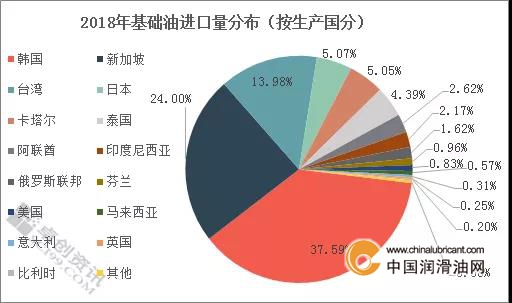

2018年基礎(chǔ)油進(jìn)口量按照生產(chǎn)國(guó)分布來(lái)看,韓國(guó)、新加坡、臺(tái)灣省位列前三位。其中,自韓國(guó)進(jìn)口基礎(chǔ)油97.62萬(wàn)噸,占全國(guó)基礎(chǔ)油進(jìn)口的37.59%;自新加坡進(jìn)口基礎(chǔ)油62.32萬(wàn)噸,占比24%,位列第二位;自臺(tái)灣省進(jìn)口基礎(chǔ)油36.32萬(wàn)噸,占比13.98%,位列第三位。

據(jù)了解,國(guó)內(nèi)基礎(chǔ)油主要進(jìn)口企業(yè)為外資在華潤(rùn)滑油工廠,以長(zhǎng)約資源為主。鑒于國(guó)內(nèi)基礎(chǔ)油加氫技術(shù)快速成熟,產(chǎn)能逐步增長(zhǎng),2019年進(jìn)口基礎(chǔ)油的市場(chǎng)份額或出現(xiàn)穩(wěn)中下滑的局面。

相關(guān)評(píng)論