2022年1月,途虎養(yǎng)車在港交所提交上市申請,正式向資本市場發(fā)起沖擊。這家創(chuàng)辦了超10年的公司,在經(jīng)歷了汽車后市場從瘋狂到平靜的波浪后,關(guān)于上市的消息已經(jīng)沸沸揚揚傳了很多年,如今終于正式走向了IPO。據(jù)悉,途虎養(yǎng)車此次IPO為募集資金用于增強供應(yīng)鏈能力、提高運營效率、擴大門店網(wǎng)絡(luò)和加盟商基礎(chǔ),進一步加強與加盟商的關(guān)系。途虎養(yǎng)車,是傳統(tǒng)行業(yè)擁抱互聯(lián)網(wǎng)的典型代表之一,也是曾經(jīng)的汽車O2O風(fēng)光之后留下的為數(shù)不多的選手。

對于途虎到底是一家什么公司,之前更多的是從定性層面做的分析,養(yǎng)車連鎖、電商、還是互聯(lián)網(wǎng)平臺?沒有一個定論。

途虎是一家什么公司?

01、途虎收入

我們說過,一家企業(yè)的營業(yè)收入結(jié)構(gòu)在很大程度上反映出這家企業(yè)的業(yè)務(wù)模型,換句話就是說它到底是一家什么樣的企業(yè)。

我們先看看途虎的收入主要來自于哪里。途虎提交的上市申請書中的內(nèi)容顯示,營業(yè)收入主要來自于兩塊,分別是“綜合汽車產(chǎn)品和服務(wù)”和“平臺服務(wù)”。

車赴港IPO")

圖片來自于途虎上市申請書

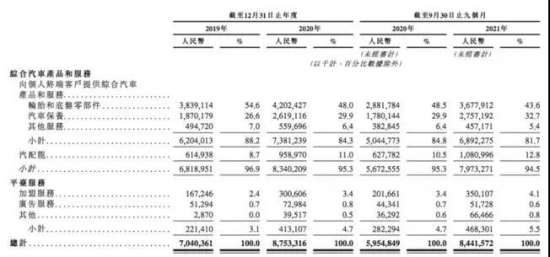

2019年、2020年、2020年前三季度,途虎的營業(yè)收入分別是70.4億、87.5億、84.4億。其中,“綜合汽車產(chǎn)品和服務(wù)”占比分別是96.9%、95.3%、94.5%;“平臺服務(wù)”占比分別是3.1%、4.7%、5.5%。換句說話,途虎95%左右的營業(yè)收入來自于“綜合汽車產(chǎn)品和服務(wù)”。

“綜合汽車產(chǎn)品和服務(wù)”到底是什么?在申請書中是這么定義的:主要向個人和汽車服務(wù)提供商銷售汽車產(chǎn)品,如輪胎、汽車零配件和保養(yǎng)產(chǎn)品;銷售汽車服務(wù),如洗車及汽車美容服務(wù),以及銷售捆綁式輪胎更換和全面安裝及保養(yǎng)服務(wù)。我們透過在線界面和線下門店提供綜合汽車產(chǎn)品和服務(wù)。

這段話簡單翻譯一下就是線上產(chǎn)品銷售+線下安裝服務(wù),這是一個線上線下的閉環(huán)業(yè)務(wù),最終的消費場景在門店端完成,也就是在線下門店產(chǎn)生的配件交易和服務(wù)交易帶來的收入。再進一步細(xì)分,在“綜合汽車產(chǎn)品和服務(wù)”中,2021年前三季度,輪胎及底盤零件占比43.6%,汽車保養(yǎng)占比32.7%,是最大的兩個業(yè)務(wù)。

這也可以看出,途虎的輪胎及底盤業(yè)務(wù)仍然是其最核心的業(yè)務(wù)。

再看看“平臺服務(wù)”,財報中一共列了三項,分別是加盟服務(wù)、廣告服務(wù)和其他,其中加盟服務(wù)在2021年前三季度占“平臺服務(wù)”的75%,達到3.5億元。加盟服務(wù)其實就是途虎向工場店收的加盟費,在總營收中占比4.1%,份額還是比較小。

所以,從途虎的營收結(jié)構(gòu)可以總結(jié)出幾點:

第一,途虎95%左右的營收還是來自于工場店提供的配件和服務(wù)業(yè)務(wù)。

第二,在門店的業(yè)務(wù)當(dāng)中,輪胎和底盤業(yè)務(wù)還是最大頭,占比43.6%,其次是保養(yǎng)業(yè)務(wù),占比32.7%。

第三,途虎的平臺服務(wù)營收主要來自于加盟費,廣告服務(wù)還未起量。平臺服務(wù)的整體份額還比較小。

02、途虎的開支和毛利

看完途虎的營收結(jié)構(gòu),下面再進一步綜合開支和毛利兩個維度,看看途虎主要把錢花在什么地方。

先看開支。

在申請書中,主要列出了四項開支,分別是:運營及支持開支、研發(fā)開支、銷售及營銷開支、一般及行政開支。運營及支持開支主要是運營人員的薪資福利、運營及支持活動相關(guān)的費用。2021年前三季度達到4.7億元,同比增長107%。

研發(fā)開支主要是研發(fā)上的人員及相關(guān)投入。2021年前三季度達到4.4億元,同比增長61%。銷售及營銷開支主要是廣告及推廣費用(如與獲取網(wǎng)絡(luò)流量有關(guān)的開支、媒體廣告開支等)、倉儲物流配送等費用。2021年前三季度達到12億元,同比增長43%。一般及行政開支主要是職能員工等相關(guān)的費用。2021年前三季度達到2.2億元,同比增長109%。

可以看到,在運營支持、研發(fā)、銷售及營銷、行政四大類中,銷售及營銷這一塊的開支達到12億元,高于其他類別,是途虎最大的開支項目。

再看看毛利情況。

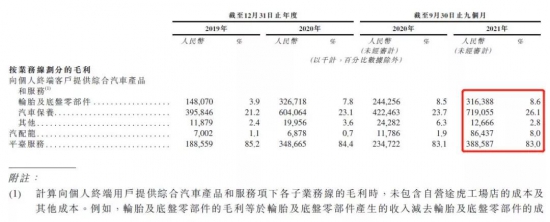

僅看2021年前三季度的情況,途虎的毛利主要來自于三方面,分別是汽車保養(yǎng)、平臺服務(wù)和輪胎及底盤零部件。

圖片來自于途虎上市申請書

上圖的數(shù)據(jù)很清楚:2021年前三季度,汽車保養(yǎng)毛利7.2億元,毛利率26.1%;平臺服務(wù)毛利3.9億元,毛利率83%;輪胎及底盤零部件毛利3.2億元,毛利率8.6%。綜合途虎的開支和毛利,可以看到,途虎的核心開支還是在銷售及營銷、運營及支持兩項上,目的當(dāng)然是支持門店的獲客水平及服務(wù)質(zhì)量。

在毛利上,收入占比最高的輪胎及底盤零部件的毛利和毛利率都不算很高,而毛利率最高的平臺服務(wù)在收入占比上優(yōu)勢不大。綜合來看,汽車保養(yǎng)是一個營收和盈利最為平衡的業(yè)務(wù),而且呈現(xiàn)逐年上漲的趨勢,這是一個好現(xiàn)象。

在將途虎的營收、毛利、支出做了一個綜合分析后發(fā)現(xiàn):

第一,途虎的核心收入仍然來自于配件銷售和門店提供的服務(wù),這和線下工場店的收入相一致。

第二,在核心支出上,途虎集中在銷售及營銷、運營及支持上,目的也是配件需求的及時響應(yīng)和保證工場店的服務(wù)質(zhì)量,與上述的核心收入相匹配。

途虎養(yǎng)車如何破局?

01 一、合作店口碑差、規(guī)模化需求強烈

通常來講,汽車后市場領(lǐng)域的公司,都在試圖為汽車服務(wù)業(yè)樹立標(biāo)準(zhǔn),并且讓客戶以更具吸引力的價格獲得更好的服務(wù)。

在途虎的汽車服務(wù)生態(tài)系統(tǒng)里,包括服務(wù)門店、車主、供應(yīng)商和其他參與者,數(shù)據(jù)顯示,2020年9月,途虎養(yǎng)車的復(fù)購率為62.9%。

據(jù)灼識咨詢報告,截至2021年9月30日,途虎養(yǎng)車月活躍用戶達到1000萬名,共擁有1390萬名交易用戶,較2020年同期增加35.6%;途虎養(yǎng)車品牌認(rèn)知率達到85.1%。

截至今年2月初,黑貓投訴平臺上途虎養(yǎng)車的累計投訴量高達670條,這些投訴揭示了一個問題,即使一直強調(diào)標(biāo)準(zhǔn)化、強調(diào)正品,途虎養(yǎng)車內(nèi)部管理依舊有很多混亂不明的地方。

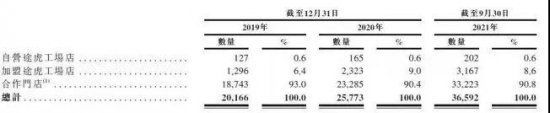

途虎的客戶認(rèn)知度,離不開遍布的線下門店,其門店一般分為三種——自營途虎工場店、加盟途虎工場店和第三方合作門店,這也導(dǎo)致了始終難解的一題:消費者普遍反饋,是途虎養(yǎng)車的普通合作店服務(wù)水平顯著低于自營店。

想要達到服務(wù)和管理的標(biāo)準(zhǔn)化,就不得不讓門店掌握在自己手中;但僅僅依靠自營,又很難迅速擴大規(guī)模。再加上汽車后市場服務(wù)的非標(biāo)性,本身就使得這個行業(yè)很難迅速地規(guī)?;净B(yǎng)車一直在努力掙脫這個桎梏。

根據(jù)招股書,截至2021年9月底,途虎養(yǎng)車擁有3369家途虎工場店和33223家合作門店。其中,從2020年三季度末至2021年同期,途虎工場店數(shù)在一年時間內(nèi)增加了55.9%。

如此龐大的門店數(shù)量是規(guī)?;?jīng)營的前提,但正如前文所說,管理問題也隨之而來。

例如途虎曾經(jīng)深陷“假機油事件漩渦”,甚至被用戶以拉橫幅方式維權(quán)。要知道,途虎養(yǎng)車的賣點,也是其與傳統(tǒng)汽修店最大的區(qū)別之一,就是服務(wù)的標(biāo)準(zhǔn)化。

連續(xù)出現(xiàn)問題則很容易被“標(biāo)準(zhǔn)化”這三個字反噬,因為服務(wù)體驗對于汽車后市場的重要性不言而喻。

不得不說,途虎養(yǎng)車是依賴加盟店的,加盟工場店是途虎養(yǎng)車的戰(zhàn)略重心,使其能夠通過輕資產(chǎn)模式高效地擴張。而在高度依賴加盟模式來為客戶提供服務(wù)的同時,如何做好門店的管理、保證服務(wù)質(zhì)量,也成為途虎養(yǎng)車的頭號挑戰(zhàn)。

02 二、3年虧損29億,過度營銷被詬病

招股書顯示,途虎養(yǎng)車總收入由2019年的70.4億元,增加24.3%至2020年的87.5億元。截至2021年9月底,途虎養(yǎng)車總營收84.4億元,相較于去年同期的59.5億元增長了41.8%。

然而,由于輪胎經(jīng)銷行業(yè)本身的性質(zhì),加上途虎養(yǎng)車需要依靠低價輪胎來吸引流量,導(dǎo)致其這一部分的毛利率在報告期內(nèi)分別僅為3.9%、7.8%、8.6%。

盡管營收在增長,途虎養(yǎng)車一直持續(xù)虧損。

根據(jù)招股書,在凈虧損方面,2019年、2020年以及2021年前三季度,途虎養(yǎng)車經(jīng)調(diào)整后凈虧損分別為10.4億元、9.7億元和9億元。招股書中,有一項成本讓人不得不注意到:營銷費用??梢钥吹?,途虎養(yǎng)車近幾年一直在增加銷售和營銷開支,其在2021年前三季度的開支達到了12.31億元,相比2020年同期支出的8.38億元提高了將近4億。平均下來每月營銷支出近1億元。但從月活增速來看,效果并不樂觀。

營銷是為擴大知名度、鋪展渠道,但過多的營銷投入也使途虎雪上加霜。

更進一步的數(shù)據(jù)是,2020年、2021年前三季度,途虎的銷售及營銷開支分別占到其營收的14.4%和14.5%;經(jīng)營活動產(chǎn)生的現(xiàn)金流量凈額分別為-2.52億元、3.31億元和-4.55億元,現(xiàn)金流同樣吃緊。途虎養(yǎng)車不得不在招股書中表示:“過往自經(jīng)營活動產(chǎn)生虧損及負(fù)現(xiàn)金流量,且我們?nèi)蘸罂赡軣o法實現(xiàn)或維持盈利能力或正現(xiàn)金流量。”

實際上,在途虎的規(guī)模增長與危機的背后,更加不能忽視的一點是,新能源汽車時代的到來:相對于燃油車,電動車故障率大大降低,養(yǎng)車的頻率也隨之下滑。留給途虎的空間又有多少?

招股書顯示,途虎計劃將募集資金用于參與新能源汽車車主汽車服務(wù)相關(guān)的投資等?;蛟SIPO后,途虎會有一場“翻身仗”。

中國潤滑油網(wǎng)致力于好文分享與行業(yè)交流,文章不代表平臺觀點。感恩原創(chuàng)作者,版權(quán)歸原創(chuàng)作者所有。如不慎涉及侵權(quán),請留言刪除。歡迎轉(zhuǎn)載分享。

相關(guān)評論