近年來,民營煉化企業(yè)發(fā)展迅速,逐漸打通了煉化至化纖的全產(chǎn)業(yè)鏈流程,實現(xiàn)了上下游的協(xié)同發(fā)展,在規(guī)模和盈利能力方面都極具競爭優(yōu)勢。但是,隨著“雙碳”政策的落地,我國的經(jīng)濟(jì)發(fā)展方式發(fā)生較大改變,綠色發(fā)展成為經(jīng)濟(jì)發(fā)展的主旋律,民營煉化行業(yè)在此背景下也急需改革。

產(chǎn)能擴(kuò)張有限,行業(yè)競爭加劇

據(jù)統(tǒng)計,2020年國內(nèi)原油一次加工能力達(dá)9.57億噸,而國務(wù)院頒布的《2030年前碳達(dá)峰行動方案》明確提出,到2025年國內(nèi)原油一次加工能力控制在10億噸以內(nèi),這意味著未來5年在產(chǎn)能上只有4.49%的增長空間。從以上數(shù)據(jù)可以看出,煉化產(chǎn)業(yè)的擴(kuò)張能力有限,單純的擴(kuò)大生產(chǎn)規(guī)模已經(jīng)不是目前的發(fā)展重點,行業(yè)的重點逐漸向生產(chǎn)差異化、功能化、高端化、精細(xì)化轉(zhuǎn)變,行業(yè)的進(jìn)入壁壘加大,行業(yè)內(nèi)部的競爭也有所加劇。石油和化工工業(yè)規(guī)劃院高級工程師王敏介紹,“民營大煉化進(jìn)步很快,到十四五末期,國內(nèi)的主要石化原料自給率將不斷提高,供不應(yīng)求的現(xiàn)象得到緩解,但是競爭也將進(jìn)一步加大。”

目前我國新材料產(chǎn)業(yè)規(guī)模、技術(shù)水平、發(fā)展機制等方面與國外仍存在較大差距。在疫情防控較緊張的2020年上半年,我國仍然進(jìn)口了3400萬噸有機化工材料,主要為國內(nèi)空白的高端化工材料,原因在于國內(nèi)相關(guān)技術(shù)有待突破。其次,外資的進(jìn)入使得市場競爭日趨激烈,外企進(jìn)入中國市場后,可以消除高額關(guān)稅的影響,規(guī)避外匯風(fēng)險并且節(jié)省外匯,提升了外資品牌的競爭力。同時,外企可以利用國外先進(jìn)技術(shù),擁有較強的研發(fā)能力,給國內(nèi)的煉化企業(yè)造成了較大的競爭壓力。

聚酯行業(yè)優(yōu)勢明顯,“順流而下”布局新材料

理論上,石化行業(yè)的所有子行業(yè)均可能實現(xiàn)煉化一體化發(fā)展,實現(xiàn)上下游產(chǎn)業(yè)鏈的縱向聯(lián)合,但是,從過去幾年的發(fā)展來看,聚酯行業(yè)的一體化發(fā)展更加迅速,并且優(yōu)勢較為凸顯。聚酯行業(yè)與上游煉化的協(xié)同度較高,以典型的2000萬噸煉化為例,其主要產(chǎn)品中450萬噸PX和180萬噸乙二醇都可被下游聚酯產(chǎn)業(yè)鏈內(nèi)部消化,占到其全部化工品產(chǎn)量的67%。在上一輪的煉化發(fā)展中,民營企業(yè)大多以聚酯為起點,實現(xiàn)向上的延伸,目前行業(yè)內(nèi)的龍頭企業(yè)恒力石化、恒逸石化、榮盛石化等企業(yè)均已打造了“煉化-芳烴-PX/乙二醇-PTA-紡絲”的完整產(chǎn)業(yè)鏈,實現(xiàn)了從“一滴油”到“一根絲”的轉(zhuǎn)變。在此基礎(chǔ)上,聚酯行業(yè)的向下延伸具有得天獨厚的優(yōu)勢,在“十四五”期間,民營煉化企業(yè)將發(fā)展重點聚焦于“新材料”領(lǐng)域,布局高端化工新材料產(chǎn)業(yè)鏈,尋求發(fā)展的“二次成長曲線”。

新材料發(fā)展前景廣闊,成為未來發(fā)展關(guān)鍵

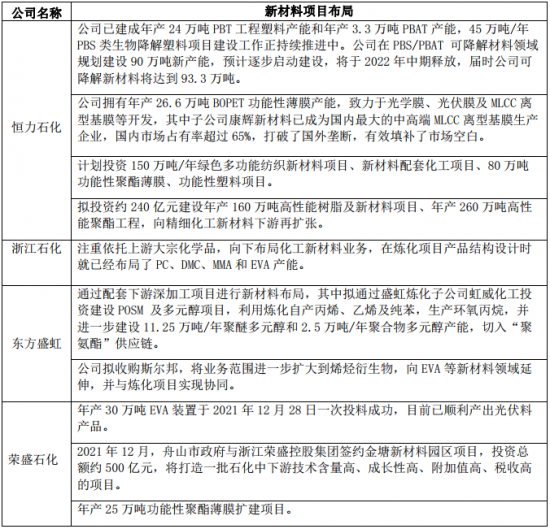

新材料作為高新技術(shù)的先導(dǎo)和基石,是“發(fā)明之母”和“產(chǎn)業(yè)糧食”,更是國家科技水平的前瞻性指標(biāo)。從下游需求來看,“雙碳”政策的推進(jìn),促進(jìn)了能源結(jié)構(gòu)的升級及消費結(jié)構(gòu)的轉(zhuǎn)變,推動了國內(nèi)可再生資源、新能源汽車、5G技術(shù)、消費電子及集成電路等產(chǎn)業(yè)的快速發(fā)展,必然會帶動相關(guān)化工新材料需求的提升。2020年我國化工新材料產(chǎn)量為2700萬噸,但消費量高達(dá)3800萬噸,供給和需求量相差1100萬噸,化工新材料的自給率僅為71%。目前,我國的諸多煉化企業(yè)已經(jīng)積極布局新材料。

除上述例子外,行業(yè)內(nèi)還有許多企業(yè)已經(jīng)認(rèn)識到了轉(zhuǎn)型的重要性,積極布局新材料項目。如果說大煉化企業(yè)之前的發(fā)展是依靠政策的支持,那么此次的轉(zhuǎn)型將為大煉化企業(yè)未來發(fā)展持續(xù)注入生命力。

總體來說,隨著“雙碳”政策的推進(jìn),民營大煉化行業(yè)的發(fā)展“危”“機”并存,煉化行業(yè)的產(chǎn)能擴(kuò)張受到限制,疊加外資的進(jìn)入,國內(nèi)煉化企業(yè)面臨的競爭壓力較大,急需轉(zhuǎn)型。因此,諸多煉化企業(yè)在目前的一體化產(chǎn)業(yè)鏈基礎(chǔ)上向下延伸,積極布局新材料項目,尋求發(fā)展的新高地。在未來的發(fā)展中,大煉化企業(yè)需要加強研發(fā)與生產(chǎn)能力,靈活調(diào)整發(fā)展戰(zhàn)略,注重產(chǎn)業(yè)鏈上下游的產(chǎn)能平衡,堅持采用新技術(shù),加強產(chǎn)品的深加工以及技術(shù)和工藝改進(jìn),加快新材料項目的布局,切實提升煉化企業(yè)的競爭力,實現(xiàn)長期綠色發(fā)展。

中國潤滑油網(wǎng)致力于好文分享與行業(yè)交流,文章不代表平臺觀點。感恩原創(chuàng)作者,版權(quán)歸原創(chuàng)作者所有。如不慎涉及侵權(quán),請留言刪除。歡迎轉(zhuǎn)載分享。

相關(guān)評論