新能源汽車市場(chǎng)將直面四重大考")

全球通脹,疊加動(dòng)力電池需求猛大增、電池原材料漲價(jià),再次回傳到產(chǎn)業(yè)鏈下游——以電動(dòng)汽車為代表的新能源汽車價(jià)格上漲,挑戰(zhàn)了消費(fèi)者對(duì)電動(dòng)汽車的接受程度,這一新興產(chǎn)業(yè)從政策驅(qū)動(dòng)到市場(chǎng)驅(qū)動(dòng)的節(jié)點(diǎn)是否真正到來(lái),仍存不確定性。

漲價(jià)潮、產(chǎn)業(yè)鏈動(dòng)蕩不過(guò)是新能源汽車發(fā)展道路上的一小段波折,但也足夠在這擁擠的賽道上甩出去不少的市場(chǎng)參與主體。那些在原材料、電池、芯片等關(guān)鍵領(lǐng)域已經(jīng)深度布局和參與新能源汽車全產(chǎn)業(yè)鏈的車企,安全帶顯然要系得更牢靠一些。

如果說(shuō),此前中國(guó)汽車市場(chǎng)上的品牌消亡,一部分是還沒(méi)有來(lái)得及實(shí)現(xiàn)量產(chǎn)的新品牌、一部分是燃油車時(shí)代的小眾民營(yíng)品牌,那接下來(lái)會(huì)是更多更響亮的名字。

同比倍增、環(huán)比腰斬,新能源車企們陸續(xù)公布的2022年4月產(chǎn)銷快報(bào)迎來(lái)噓聲一片。中國(guó)新能源汽車市場(chǎng)遭遇冰火兩重天。

4月因疫情帶來(lái)的供應(yīng)鏈問(wèn)題、生產(chǎn)困難,更像是給3月才剛剛宣布漲價(jià)的新能源汽車們遞了個(gè)臺(tái)階,也給2021年以來(lái)高歌猛進(jìn)的中國(guó)新能源汽車來(lái)了一瓢冷水。

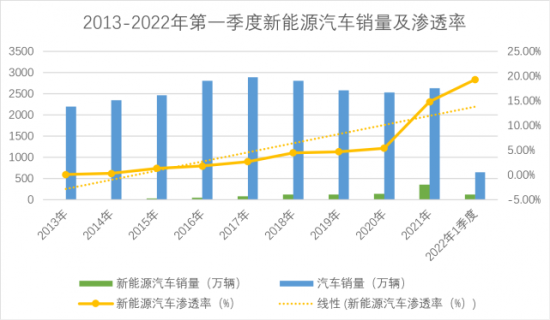

2021年中國(guó)新能源汽車產(chǎn)銷分別達(dá)到354.5萬(wàn)輛和352.1萬(wàn)輛,同比均增長(zhǎng)約1.6倍,在新車中的滲透率達(dá)到13.4%,同比增長(zhǎng)8個(gè)百分點(diǎn)。人們驚喜于這個(gè)始于2009年示范推廣應(yīng)用的新能源汽車市場(chǎng),終于從政策驅(qū)動(dòng)轉(zhuǎn)向了市場(chǎng)拉動(dòng);更期盼中國(guó)新能源汽車產(chǎn)業(yè)能夠復(fù)制智能手機(jī)制造業(yè)的成功,成為全球產(chǎn)業(yè)鏈中舉足輕重的一極。

2022年第一季度的發(fā)展軌跡再次印證了這一趨勢(shì)。按照中國(guó)汽車協(xié)會(huì)的數(shù)據(jù),2022年第一季度,中國(guó)新能源汽車產(chǎn)銷分別完成129.3萬(wàn)輛和125.7萬(wàn)輛,汽車產(chǎn)銷分別完成648.4萬(wàn)輛和650.9萬(wàn)輛,新能源汽車在新車銷售中的滲透率達(dá)19.3%,再攀歷史新高點(diǎn)。

從2022年3月的數(shù)據(jù)看,中國(guó)新能源汽車產(chǎn)銷分別為46.5萬(wàn)輛和48.4萬(wàn)輛,汽車產(chǎn)銷分別完成224.1萬(wàn)輛和223.4萬(wàn)輛,新能源汽車在新車市場(chǎng)的滲透率達(dá)到21.8%。這一數(shù)字甚至已經(jīng)超過(guò)了此前中國(guó)國(guó)務(wù)院辦公廳在《新能源汽車產(chǎn)業(yè)發(fā)展規(guī)劃(2021-2035)》中提出的目標(biāo)——“到2025年新能源汽車新車銷量達(dá)到汽車新車銷售總量的20%左右”。

一家中國(guó)車企、2003年通過(guò)收購(gòu)秦川汽車進(jìn)入汽車產(chǎn)業(yè)的比亞迪,甚至在沒(méi)有任何預(yù)告的情況下,成為全球第一家告別燃油車的車企。他們?cè)?022年4月3日宣布,已于2022年3月起停止生產(chǎn)和銷售燃油車整車。

然而,原材料、供應(yīng)鏈安全、消費(fèi)市場(chǎng)環(huán)境,是2022年橫亙?cè)谛履茉窜嚻竺媲暗娜笊健?br />

中國(guó)新能源汽車市場(chǎng)的發(fā)展軌跡,無(wú)法超然經(jīng)濟(jì)整體增長(zhǎng)水平、以及全球通脹水平,車企淘汰賽將更加殘酷和膠著,直面原材料漲價(jià)、供應(yīng)鏈安全、全球通脹、經(jīng)濟(jì)增速之大考,活下去、或者被甩出去。

漲價(jià)背后的不可承受之重

2022年4月10日,蔚來(lái)汽車宣布將于一個(gè)月后開始提價(jià),自此中國(guó)境內(nèi)全部在售新能源車企都加入了漲價(jià)陣營(yíng)。

2022年第一季度、尤其是3月以來(lái),各主要車企密集宣布新能源車型漲價(jià),漲幅從3000元-3萬(wàn)元不等,各家給出的原因無(wú)一例外都是上游原材料價(jià)格持續(xù)大幅上漲的影響。如果說(shuō)傳統(tǒng)車企還能靠燃油車輸血,對(duì)普遍未能實(shí)現(xiàn)正向現(xiàn)金流的新造車來(lái)說(shuō),“硬成本”上升,讓2021年度好不容易提上來(lái)的毛利率岌岌可危。

以電池碳酸鋰為例,2021年1月價(jià)格約為3萬(wàn)元/噸,2022年3月漲到50萬(wàn)元/噸,漲幅超出多數(shù)人的預(yù)期。

電池成本,在純電動(dòng)汽車整車制造成本中占比約在1/2到1/3之間。而車載電池材料中,成本最高的是正極材料,主要是鋰、鎳及鈷等高價(jià)的稀有金屬,它們又占電池成本的一半左右。

隨著全球電動(dòng)汽車銷量的增長(zhǎng),裝載的動(dòng)力電池增多,對(duì)電池材料的需求也是大增。韓國(guó)SNE Research的數(shù)據(jù)顯示,2019-2021年、2022年第一季度全球電動(dòng)汽車電池總量分別為118.0 GWh、146.8 GWh、296.8GWh、95.1 GWh,2021年和2022年第一季度同比均增長(zhǎng)一倍多。

電池的銷量數(shù)據(jù),也和電動(dòng)汽車的銷量數(shù)據(jù)基本步調(diào)一致。多家第三方結(jié)構(gòu)的統(tǒng)計(jì)數(shù)據(jù)顯示,2021年全球電動(dòng)汽車的銷量同比增長(zhǎng)約一倍達(dá)650萬(wàn)輛,而中國(guó)市場(chǎng)的銷量占了其中的一半。中國(guó)工信部電子信息司的數(shù)據(jù)顯示,2021年中國(guó)鋰離子動(dòng)力電池產(chǎn)量為220GWh,同比增長(zhǎng)165%。

因此,電池材料的供需矛盾,在中國(guó)新能源汽車市場(chǎng)表現(xiàn)得最為激烈,甚至打破了此前電池行業(yè)通過(guò)技術(shù)提升、規(guī)模化生產(chǎn)帶來(lái)的價(jià)格下行趨勢(shì)。

對(duì)此,澳大利亞硬巖鋰礦企業(yè)Pilbara Minerals的CEO肯·布林斯登(Ken Brinsden)在2022年3月31日的一次公開活動(dòng)中,有一個(gè)直白的描述,“發(fā)生這種情況是因?yàn)槠囍圃焐淘诜较虮P上睡著了,他們沒(méi)有關(guān)注原材料供應(yīng)基地,他們離得太遠(yuǎn)了……他們將不得不付出高昂的代價(jià)才能獲得原材料。”

確實(shí),從各整車企業(yè)現(xiàn)有的電池布局情況看,此前他們最多是通過(guò)合資、入股的方式綁定電池企業(yè),而更上游的非電池金屬材料的礦業(yè)公司。

2021年在全球交付了93.6萬(wàn)輛電動(dòng)汽車的特斯拉,應(yīng)該是最早在金屬礦采取行動(dòng)的車企。2021年7月開始,它陸續(xù)與法屬新喀里多尼亞礦業(yè)公司普羅尼資源、澳大利亞礦業(yè)巨頭必和必拓、巴西淡水河谷、加拿大礦業(yè)公司Giga Metals等多家礦產(chǎn)公司簽署了多份鎳精礦供貨協(xié)議。

2022年1月,它甚至還鎖定了一個(gè)要在2026年才正式開采的鎳礦項(xiàng)目,美國(guó)礦商Talon Metals位于美國(guó)明尼蘇達(dá)州的Tamarack礦山,采購(gòu)量不少于7.5萬(wàn)噸鎳精礦。

此外,特斯拉與鋰礦公司的采購(gòu)合同還包括:澳大利亞鋰礦企業(yè)Core Lithium、Kidman和Piedmont Lithium,并與中國(guó)贛鋒鋰業(yè)簽署了一份為期3年的電池級(jí)氫氧化鋰采購(gòu)合同。

在中國(guó)地區(qū),較早與電池原材料企業(yè)開展深度合作的是大眾汽車。2022年3月21日,大眾汽車集團(tuán)(中國(guó))與華友鈷業(yè)和青山集團(tuán)簽署諒解備忘錄,擬成立兩家合資公司,業(yè)務(wù)覆蓋電池正極材料供應(yīng)鏈的上下游,以期實(shí)現(xiàn)電池成本降低30%-50%的長(zhǎng)期目標(biāo),支持大眾汽車在中國(guó)市場(chǎng)的新能源汽車增長(zhǎng)戰(zhàn)略。

在美國(guó),2022年4月中旬,通用汽車與大宗商品公司嘉能可簽署了金屬鈷的長(zhǎng)期采購(gòu)協(xié)議,福特汽車也與澳大利亞鋰礦公司Lake Resources NL位于阿根廷的分支機(jī)構(gòu)達(dá)成了購(gòu)買鋰的初步協(xié)議。

鋰業(yè)公司也在試圖擴(kuò)大產(chǎn)能。贛鋒鋰業(yè)(002460.SZ)2022年4月6日公告稱,計(jì)劃對(duì)合資公司Reed Industrial Minerals Pty Ltd旗下Mt Marion鋰輝石項(xiàng)目的礦石處理產(chǎn)能進(jìn)行升級(jí)改造,在2022年4月前將鋰精礦產(chǎn)能將由45萬(wàn)噸/年增至60萬(wàn)噸/年,在2022年底前再擴(kuò)至90萬(wàn)噸/年。

電池材料價(jià)格上漲,會(huì)推動(dòng)金屬礦業(yè)產(chǎn)能擴(kuò)張和新項(xiàng)目的投資,但在肯·布林斯登看來(lái),這一供需矛盾,短時(shí)間并不能解決。因?yàn)榻ㄔ煲蛔S或汽車廠所需不過(guò)兩年,但一座礦山需要五到七年才能啟動(dòng)和運(yùn)行。

供需矛盾,通貨膨脹,電池行業(yè)本就已經(jīng)雪上加霜,再加上地緣政治,2022年2月以來(lái)的俄烏沖突,使得約占全球1/10的俄羅斯鎳礦充滿不確定性,金屬鎳價(jià)已經(jīng)同比上漲了約2倍。三大因素疊加之下,電池金屬材料價(jià)格劇烈波動(dòng),一路飆升。

盡管也有車企和電池廠商轉(zhuǎn)向電池回收,或嘗試其他電池材料,但多停留在實(shí)驗(yàn)室、小規(guī)模試產(chǎn)階段,距離正式商業(yè)化還遠(yuǎn)。

供需矛盾,需要時(shí)間緩解。而原材料價(jià)格上漲,不僅打破了電池價(jià)格下降的趨勢(shì),也將影響電動(dòng)汽車的增速。

對(duì)車企來(lái)說(shuō),對(duì)電池材料的綁定,也在一定程度影響其整車成本、利潤(rùn),以及未來(lái)市場(chǎng)競(jìng)爭(zhēng)力。因?yàn)閷?duì)多數(shù)消費(fèi)者來(lái)說(shuō),電動(dòng)車的價(jià)格,是影響其購(gòu)買天平上的重要砝碼。

新能源汽車消費(fèi)結(jié)構(gòu)透視

在車企們宣布漲價(jià)的3月,新能源汽車銷量一騎絕塵。2022年3月,中國(guó)市場(chǎng)上銷量第一的轎車和SUV品牌都是電動(dòng)汽車,分別是五菱宏光min和Model Y。

在2021年的全年銷量排名中,新能源汽車的成績(jī)也是可圈可點(diǎn):轎車銷量排名前十位的品牌中,五菱宏光mini第二、接近50萬(wàn)輛,Model3第五、銷量超過(guò)30萬(wàn)輛;銷量排名前十位的SUV品牌中,Model Y排名第五、銷量約20萬(wàn)輛。

這是否意味著新能源汽車已經(jīng)贏得消費(fèi)者的心,進(jìn)入市場(chǎng)驅(qū)動(dòng)階段?從中國(guó)現(xiàn)有新能源汽車消費(fèi)結(jié)構(gòu)看,可能還不夠。

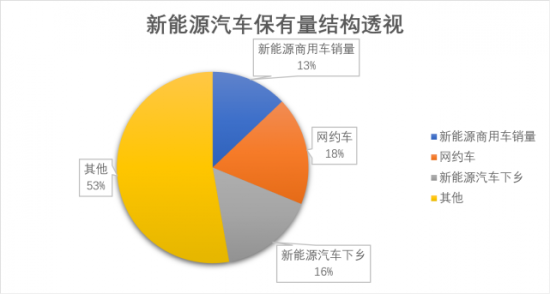

截至2022年3月底,中國(guó)新能源汽車保有量891.5萬(wàn)輛,其中約有一半是商用車、網(wǎng)約車、汽車下鄉(xiāng)(421萬(wàn)輛)。

據(jù)中國(guó)公安部統(tǒng)計(jì)數(shù)據(jù),截至2022年3月底,全國(guó)汽車保有量3.07億輛,其中新能源汽車保有量達(dá)891.5萬(wàn)輛,占汽車總量的2.90%。

這近900萬(wàn)輛新能源汽車,大致可分成兩部分:商用車(主要包括客車和貨車),乘用車(出租車、網(wǎng)約車、私家車)。

中國(guó)的電動(dòng)汽車市場(chǎng),發(fā)軔于2009年科技部、財(cái)政部、發(fā)改委、工信部共同推動(dòng)的“十城千輛”工程,即每年發(fā)展10個(gè)試點(diǎn)城市、每個(gè)城市推廣1000輛新能源汽車,在公交、出租、公務(wù)、市政、郵政等領(lǐng)域示范運(yùn)營(yíng)。商用車是中國(guó)新能源汽車推廣應(yīng)用的重要品類。

按照中汽協(xié)的數(shù)據(jù),2015-2022年3月的7年中,新能源商用車的銷量約115萬(wàn)輛;新能源乘用車,也分成2B和2C兩部分:以出租車、網(wǎng)約車、汽車租賃為代表的2B市場(chǎng),和私人消費(fèi)市場(chǎng)(農(nóng)村和城市)。

據(jù)全國(guó)網(wǎng)約車監(jiān)管信息交互平臺(tái)統(tǒng)計(jì),截至2021年3月底,中國(guó)共有267家網(wǎng)約車平臺(tái)公司取得網(wǎng)約車平臺(tái)經(jīng)營(yíng)許可,各地共發(fā)放網(wǎng)約車車輛運(yùn)輸證163.4萬(wàn)本。按照此前各地對(duì)網(wǎng)約車車輛運(yùn)輸證的條件,這些車輛絕大部分為新能源汽車。

除了滴滴平臺(tái),這267家網(wǎng)約車平臺(tái)公司里面,不少是由整車企業(yè)牽頭組建,主要運(yùn)營(yíng)車輛多為車企自有品牌。吉利汽車的曹操出行,廣汽集團(tuán)的如祺出行,一汽東風(fēng)長(zhǎng)安的T3出行,上汽集團(tuán)的享道出行,小鵬汽車的有鵬出行,威馬汽車的大雁出行等。

車企們自建的出行品牌,既是車企的示范運(yùn)營(yíng)和性能驗(yàn)證,也有品牌推廣的目的,甚至還肩負(fù)著車企從硬件制造商轉(zhuǎn)型出行服務(wù)商的美好愿景。它們最直接的效用,則是拉動(dòng)了中國(guó)新能源汽車市場(chǎng)的整體銷量。

公交、出租、網(wǎng)約車為代表的2B市場(chǎng)的容量畢竟有限,且在前期政策性推廣中日趨飽和。比如,在中國(guó)深圳,2017年實(shí)現(xiàn)公交電動(dòng)化,2018年巡游出租車全面電動(dòng)化,2020年網(wǎng)約車和環(huán)衛(wèi)車全面純電動(dòng)化,再加上電動(dòng)泥頭車,商用車和公共交通領(lǐng)域新能源汽車保有量約23萬(wàn)輛,而同期深圳的汽車保有量超過(guò)300萬(wàn)輛。

新能源汽車的真正發(fā)展,還得靠私人消費(fèi)市場(chǎng)撬動(dòng),在此不得不提到農(nóng)村市場(chǎng)。2020年下半年-2021年底,“汽車下鄉(xiāng)”為新能源汽車帶來(lái)了約142.8萬(wàn)輛的銷量。

“為促進(jìn)農(nóng)村地區(qū)新能源汽車推廣應(yīng)用,引導(dǎo)農(nóng)村居民出行方式升級(jí),助力美麗鄉(xiāng)村建設(shè)和鄉(xiāng)村振興戰(zhàn)略”,2020年下半年,工信部、農(nóng)業(yè)農(nóng)村部、商務(wù)部三部委聯(lián)合發(fā)起新能源汽車下鄉(xiāng)活動(dòng);2021年的聯(lián)合發(fā)起單位又增加了國(guó)家能源局,同時(shí)亦增加了“支撐碳達(dá)峰、碳中和目標(biāo)實(shí)現(xiàn)”。

工信部數(shù)據(jù)顯示,新能源汽車下鄉(xiāng)車型在2020年下半年銷售約36萬(wàn)輛。這在2020年新能源汽車總計(jì)136.7萬(wàn)輛的總銷量中占比26%;2021年新能源汽車下鄉(xiāng)車型共完成106.8萬(wàn)輛。這在2021年新能源汽車總計(jì)352.1萬(wàn)輛的銷量中占比超過(guò)30%,數(shù)量和占比均高于2020年。

新能源汽車下鄉(xiāng)車型的一個(gè)重要條件,就是申報(bào)車型的價(jià)位區(qū)間與農(nóng)村消費(fèi)者對(duì)汽車產(chǎn)品的價(jià)格消費(fèi)區(qū)間基本一致。2020-2021年間的這兩次汽車下鄉(xiāng)活動(dòng),是在企業(yè)主動(dòng)讓利的基礎(chǔ)上,地方政府再對(duì)農(nóng)村消費(fèi)者進(jìn)行財(cái)政補(bǔ)貼。這意味著,下鄉(xiāng)車型價(jià)格不能太高,利潤(rùn)也不會(huì)太高,很大程度上是用利潤(rùn)換銷量,或者說(shuō),以價(jià)換量。

從2022年3月中國(guó)市場(chǎng)最暢銷的轎車、SUV品牌看,五菱宏光mini終端售價(jià)3萬(wàn)多元起,Model Y終端售價(jià)30多萬(wàn)元起,它們分別代表了新能源汽車消費(fèi)的兩極。

前面提到電動(dòng)汽車的制造成本中,約1/2-1/3是電池成本,即使在后面的車輛使用環(huán)節(jié),相同等級(jí)車輛,行駛相同公里數(shù),所需電費(fèi)相比油費(fèi)也要便宜許多,但前提是消費(fèi)者要在購(gòu)車環(huán)節(jié)支付更高的價(jià)格。

這一度被看作是新能源汽車進(jìn)入私人消費(fèi)市場(chǎng)的障礙,也是前期新能源汽車推廣應(yīng)用過(guò)程中,通過(guò)國(guó)家、地方財(cái)政補(bǔ)貼來(lái)降低消費(fèi)者購(gòu)買成本的一個(gè)重要原因。

同樣的購(gòu)車預(yù)算,面對(duì)同價(jià)位的燃油汽車和電動(dòng)汽車,電動(dòng)汽車的后期使用成本更低,再加上車輛購(gòu)置稅減免,限購(gòu)限行城市的牌照費(fèi)用減免,停車、路權(quán)等政策優(yōu)待,這也是部分消費(fèi)者主動(dòng)選擇電動(dòng)汽車的重要因素,為此,他們可以接受電動(dòng)汽車?yán)m(xù)航里程焦慮、充電配套設(shè)施之短。

在生產(chǎn)企業(yè)端,工信部于2018年開始實(shí)施“雙積分”政策(《乘用車企業(yè)平均燃料消耗量與新能源汽車積分并行管理辦法》),部分車企也有動(dòng)力銷售價(jià)格相對(duì)便宜的微型電動(dòng)汽車。

這些都不能算是真正完全市場(chǎng)競(jìng)爭(zhēng)的結(jié)果。

就像從功能手機(jī)到智能手機(jī)的演進(jìn),消費(fèi)者放下安全顧慮擁抱智能機(jī)更豐富的功能,也愿意從千元機(jī)入門到選擇三千元以上的中高端產(chǎn)品,為更好的功能支付更高的價(jià)格。新能源汽車真正以綜合性能、經(jīng)濟(jì)性取勝,讓消費(fèi)者為新能源汽車苦心打造的科技感、潮流感、舒適性買單,仍需努力。

最艱難的戰(zhàn)爭(zhēng)

從目前車企已發(fā)布的2022年4月產(chǎn)銷快報(bào)來(lái)看,偏好“垂直整合”的比亞迪,是唯一一家環(huán)比微增的新能源車企 。

3月底以來(lái),受疫情影響,長(zhǎng)三角汽車供應(yīng)鏈斷裂,不少車企生產(chǎn)受限,是拉低4月銷量最直接的原因。目前市場(chǎng)普遍預(yù)測(cè),汽車供應(yīng)鏈全部恢復(fù)很可能要到5月底甚至6月。

車企因?yàn)樯a(chǎn)困難而叫苦連天,銷售端的疲軟同樣不容小覷。一些車企們3月份的高銷量背后,不排除其中部分是因?yàn)闈q價(jià)預(yù)告而預(yù)支了未來(lái)訂單。

2022年3月22日,特斯拉的柏林工廠開業(yè),現(xiàn)場(chǎng)有人提問(wèn),特斯拉什么時(shí)候去到南美或其他市場(chǎng)?馬斯克的回答是,會(huì)去,但當(dāng)下特斯拉面臨的挑戰(zhàn)是——訂單量遠(yuǎn)遠(yuǎn)超過(guò)了產(chǎn)量。

這實(shí)在是一個(gè)讓個(gè)人羨慕嫉妒恨的答案。訂單不足,是目前大多數(shù)新能源車企的日常;產(chǎn)能過(guò)剩,則是它們正在或即將要面臨的煩惱。

以北汽藍(lán)谷(600733)為例,年報(bào)披露其2021年銷量為26,127輛,但產(chǎn)量?jī)H有6369輛,這多出來(lái)的2萬(wàn)輛產(chǎn)量主要來(lái)自2020年,以及更早之前(2021年產(chǎn)量也僅為1.3萬(wàn)多輛)。

北汽藍(lán)谷目前共有三個(gè)工廠,規(guī)劃設(shè)計(jì)產(chǎn)能為52萬(wàn)輛,2021年內(nèi)產(chǎn)能為26萬(wàn)輛,實(shí)際產(chǎn)能利用率分別為0.08%、0%和8.32%。

如果說(shuō)以北汽藍(lán)谷代表的純新能源車企規(guī)劃產(chǎn)能只是中國(guó)新能源汽車產(chǎn)能的一部分,那么加上正在往新能源方向進(jìn)發(fā)的傳統(tǒng)車企們,產(chǎn)能過(guò)剩是必然。長(zhǎng)城汽車(601633)在2021年報(bào)中就坦言,其新能源產(chǎn)品目前與傳統(tǒng)車共線生產(chǎn),共享產(chǎn)能,實(shí)行柔性化生產(chǎn)。

北汽藍(lán)谷的產(chǎn)能規(guī)劃算不上冒進(jìn),2019年它的銷量為15萬(wàn)輛,自2013年起曾連續(xù)七年蟬聯(lián)中國(guó)純電動(dòng)車的銷售冠軍。此前它的主要銷量由網(wǎng)約車、公務(wù)車、出租車等支撐,市場(chǎng)容量畢竟有限,產(chǎn)品競(jìng)爭(zhēng)力在私家車市場(chǎng)始見真章。

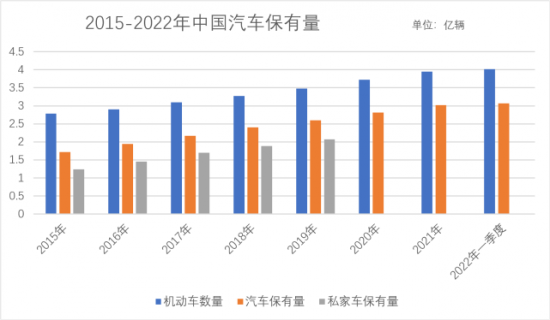

根據(jù)公安部數(shù)據(jù),2019年中國(guó)汽車保有量2.6億輛,私家車首次突破2億達(dá)到2.07億輛,此后兩年未有更新私家車數(shù)量。與此同時(shí),大城市的汽車保有量在不斷膨脹,2015-2021年短短七年里,汽車保有量超過(guò)100萬(wàn)輛的城市數(shù)量倍增。

截至2022年3月,中國(guó)有79個(gè)城市汽車保有量超過(guò)100萬(wàn)輛。粗略估算,它們的汽車保有量約為1.48億,接近中國(guó)汽車保有量的一半。

這些擁堵的城市里,汽車限購(gòu)、限行也成為常態(tài)。2022年4月25日,中國(guó)國(guó)務(wù)院辦公廳發(fā)布《關(guān)于進(jìn)一步釋放消費(fèi)潛力促進(jìn)消費(fèi)持續(xù)恢復(fù)的意見》,明確要穩(wěn)定增加汽車等大宗消費(fèi),各地區(qū)不得新增汽車限購(gòu)措施,已實(shí)施限購(gòu)的地區(qū)逐步增加汽車增量指標(biāo)數(shù)量、放寬購(gòu)車人員資格限制,鼓勵(lì)因地制宜逐步取消汽車限購(gòu),推動(dòng)汽車等消費(fèi)品由購(gòu)買管理向使用管理轉(zhuǎn)變。

各大車企為了市場(chǎng)挖潛,已經(jīng)不遺余力,銷售網(wǎng)點(diǎn)一沉再沉。城市放寬限購(gòu)能帶來(lái)多大的增量?

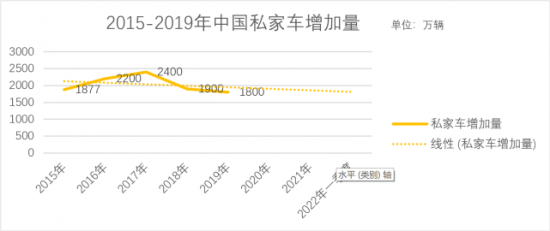

其實(shí)早在2020年疫情之前,在從增量市場(chǎng)轉(zhuǎn)向存量市場(chǎng)的過(guò)程中,中國(guó)私家車的增速已經(jīng)開始放緩。汽車作為大宗耐用消費(fèi)品,有一定的使用周期,經(jīng)濟(jì)環(huán)境的變化,會(huì)相應(yīng)地縮短或拉長(zhǎng)更換周期。漲價(jià)、通脹、經(jīng)濟(jì)局勢(shì),都有可能增加人們觀望、等待周期。不僅燃油車,新能源汽車也是一樣。

根據(jù)國(guó)家統(tǒng)計(jì)局?jǐn)?shù)據(jù),2022年第一季度社會(huì)消費(fèi)品零售總額108659億元,同比增長(zhǎng)3.3%,同期汽車同比-0.3%;2022年3月社會(huì)消費(fèi)品零售總額同比增幅為-3.5%,而汽車同比降幅高達(dá)7.5%。

在消費(fèi)電子市場(chǎng)傳統(tǒng)的銷售旺季,已經(jīng)出現(xiàn)下滑趨勢(shì)。據(jù)IDC發(fā)布2022第一季度中國(guó)智能手機(jī)市場(chǎng)數(shù)據(jù),總出貨量7420萬(wàn)臺(tái),同比下降14.1%。同期汽車盡管整體銷量同比微增0.20%,但4月份銷量下滑已是定局,新能源汽車也不例外。

自2009年以來(lái),中國(guó)連續(xù)13年成為全球產(chǎn)銷量最大的單一汽車市場(chǎng);自2015年以來(lái),連續(xù)7年是全球產(chǎn)銷量最大的新能源汽車市場(chǎng),自然也是國(guó)際車企們必爭(zhēng)的重要市場(chǎng)。這片曾經(jīng)繞開外資品牌競(jìng)爭(zhēng)的藍(lán)海,即將在這個(gè)夏天迎來(lái)勁敵。

在特斯拉進(jìn)入中國(guó)之前,中國(guó)的新能源汽車市場(chǎng)一直是中國(guó)品牌汽車的主場(chǎng),外資/合資品牌新能源汽車更多時(shí)候只出現(xiàn)在車展展臺(tái)之上,只聞樓梯聲,2022年會(huì)迎來(lái)一批真正的“下樓人”。

從2021年開始,在各國(guó)關(guān)于排放、環(huán)保的要求下,全球各主要車企已陸續(xù)公布其退出燃油車、全面電動(dòng)化時(shí)間表。2022年4月底,為了表示電動(dòng)車業(yè)務(wù)發(fā)展的決心,美國(guó)通用汽車公司甚至宣布將把高管長(zhǎng)期薪酬與公司的電動(dòng)汽車目標(biāo)掛鉤。

2022年4月底,豐田汽車在中國(guó)啟動(dòng)了第一款純電動(dòng)SUV的預(yù)售。包括廣汽豐田、一汽豐田、東風(fēng)本田、廣汽本田、東風(fēng)日產(chǎn)、一汽大眾、北京現(xiàn)代、上汽通用凱迪拉克等合資車企在內(nèi),2022年至少有8款電動(dòng)汽車陸續(xù)上市,參與中國(guó)新能源汽車市場(chǎng)競(jìng)爭(zhēng)。

四時(shí)天氣促相催,一夜薰風(fēng)帶暑來(lái)。曾經(jīng)掛上中國(guó)第一塊電動(dòng)車牌照的眾泰汽車,未能真正出生的游俠、拜騰、奇點(diǎn)……都已經(jīng)消失在公眾視野。

中國(guó)新能源汽車市場(chǎng)最激烈的生存戰(zhàn),才剛剛開始。

中國(guó)潤(rùn)滑油網(wǎng)致力于好文分享與行業(yè)交流,文章不代表平臺(tái)觀點(diǎn)。感恩原創(chuàng)作者,版權(quán)歸原創(chuàng)作者所有。如不慎涉及侵權(quán),請(qǐng)留言刪除。歡迎轉(zhuǎn)載分享。

相關(guān)評(píng)論