中國經(jīng)濟增長放緩對全球經(jīng)濟造成通貨緊縮的需求沖擊——疫情封控對供應(yīng)鏈受阻引發(fā)的價格上行壓力產(chǎn)生的強大反作用力。由于對能源、工業(yè)金屬和農(nóng)產(chǎn)品需求下降,這種影響在大宗商品市場表現(xiàn)的最為明顯。

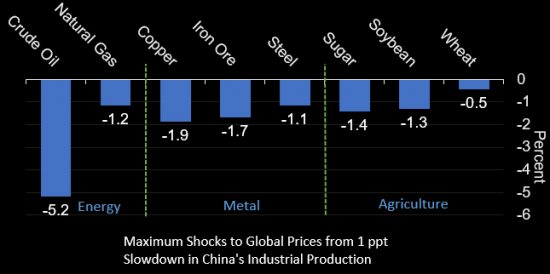

中國需求變化產(chǎn)生的影響在原油市場表現(xiàn)的最為明顯。中國需求每放緩1個百分點——以中國工業(yè)增加值同比漲幅來衡量——可能導(dǎo)致全球油價下跌多達5個百分點。

就2020年而言,中國進口原油和天然氣約占全球進口總量的17%,分別高于10年前的9%和2%。

中國工業(yè)增加值增速每下滑1個百分點,布倫特原油價格同比降幅可多達5個百分點。

中國對石油需求具有高度彈性——經(jīng)濟放緩導(dǎo)致能源需求的降幅大于其他大宗商品。

彭博最近下調(diào)了對中國2022年GDP增長的預(yù)期,從原來的增長5.1%降至3.6%。我們估計,在其他條件不變的情況下,這可能會在今年拖累油價同比走勢,影響高達8個百分點。

彭博的估計表明,在這些市場中,相比2008年全球金融危機爆發(fā)最初的幾年,中國需求變化對2015年至2022年前三個月這段時期的影響更大。

中國潤滑油網(wǎng)致力于好文分享與行業(yè)交流,文章不代表平臺觀點。感恩原創(chuàng)作者,版權(quán)歸原創(chuàng)作者所有。如不慎涉及侵權(quán),請留言刪除。歡迎轉(zhuǎn)載分享。

相關(guān)評論