鎮(zhèn)?;匾黄陧?xiàng)目部分裝置

在2030年碳達(dá)峰、2060年碳中和目標(biāo)的驅(qū)動(dòng)下,國(guó)內(nèi)低碳產(chǎn)業(yè)正在快速成長(zhǎng),對(duì)石油石化行業(yè)的下游需求產(chǎn)生影響。隨著新能源汽車逐步進(jìn)入全面市場(chǎng)化拓展期,國(guó)內(nèi)成品油需求受到壓制。根據(jù)有關(guān)測(cè)算,國(guó)內(nèi)柴油需求已處于達(dá)峰后的下降期,汽油需求也將于2025年前后達(dá)峰,石油產(chǎn)品整體需求可能在“十五五”初期達(dá)峰。倘若沒有新的增長(zhǎng)點(diǎn),我國(guó)石油需求可能會(huì)從“十六五”初期開始下降。

在此背景下,煉油化工行業(yè)轉(zhuǎn)型發(fā)展勢(shì)在必行。目前,我國(guó)煉油轉(zhuǎn)型實(shí)踐大致可分為“油轉(zhuǎn)化/油產(chǎn)化”“油轉(zhuǎn)特”兩部分。隨著化工產(chǎn)能迅速擴(kuò)張,國(guó)際與國(guó)內(nèi)產(chǎn)品盈利性均面臨階段性不足。在面臨“油轉(zhuǎn)化/油產(chǎn)化”挑戰(zhàn)的當(dāng)下,“油轉(zhuǎn)特”正受到行業(yè)內(nèi)的更多關(guān)注。“油轉(zhuǎn)特”指逐步增加煉廠加工原油直接生產(chǎn)潤(rùn)滑油基礎(chǔ)油、白油、硫黃、瀝青、石油焦等特種產(chǎn)品產(chǎn)量占比。在眾多特種產(chǎn)品中,特種油的價(jià)格處于相對(duì)高位,可從盈利角度為石油化工企業(yè)做補(bǔ)充。本版從市場(chǎng)發(fā)展的角度分析潤(rùn)滑油脂、橡膠增塑劑、白油、輕質(zhì)白油等四大類國(guó)內(nèi)特種油產(chǎn)品需求走勢(shì)(本版提到的“特種油”不包含燃料油),明確“雙碳”目標(biāo)下特種油的產(chǎn)業(yè)定位,并提出煉油企業(yè)進(jìn)一步發(fā)展特種油業(yè)務(wù)的方向。

全國(guó)特種油需求中長(zhǎng)期內(nèi)將保持穩(wěn)定增長(zhǎng)

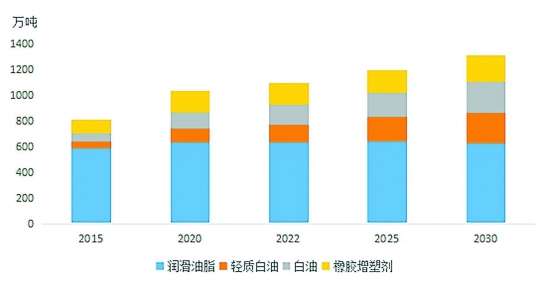

2015~2030年我國(guó)特種油需求發(fā)展趨勢(shì)

總體而言,特種油具有應(yīng)用廣、原料復(fù)雜等特點(diǎn)。根據(jù)國(guó)民經(jīng)濟(jì)行業(yè)分類,特種油應(yīng)用范圍包含十余個(gè)國(guó)民經(jīng)濟(jì)行業(yè)大類,涉及近百個(gè)細(xì)分應(yīng)用領(lǐng)域。每個(gè)應(yīng)用領(lǐng)域?qū)μ胤N油指標(biāo)的要求都不相同,進(jìn)而導(dǎo)致市場(chǎng)客戶集中度低、需求(性能、數(shù)量)差異大,產(chǎn)品定制化程度高,對(duì)上游供應(yīng)企業(yè)提出了挑戰(zhàn)。

盡管需求差異較大,全球石油化工企業(yè)仍堅(jiān)定發(fā)展特種油產(chǎn)品,主要原因有三:一是部分特種油產(chǎn)品價(jià)值與盈利性高,部分產(chǎn)品售價(jià)每噸可達(dá)幾百萬元,是石油石化企業(yè)創(chuàng)造經(jīng)濟(jì)效益和社會(huì)效益的立足點(diǎn);二是部分特種油產(chǎn)品市場(chǎng)“卡脖子”程度高,其中不乏國(guó)家大力發(fā)展的高新產(chǎn)業(yè)等,具體應(yīng)用涉及新能源、新材料、光通信、生物醫(yī)藥、航空航天等領(lǐng)域。特種油產(chǎn)品既是世界強(qiáng)國(guó)在信息技術(shù)革命領(lǐng)域爭(zhēng)奪的制高點(diǎn),也是國(guó)家安全領(lǐng)域絕不可忽視的關(guān)鍵一環(huán)。三是特種油產(chǎn)品涉及應(yīng)用較廣,整體需求不易受到產(chǎn)業(yè)政策調(diào)整的影響,可在中長(zhǎng)期保持穩(wěn)定增長(zhǎng)。

過去,受生產(chǎn)工藝、消費(fèi)稅政策等因素影響,部分特種油產(chǎn)品實(shí)際應(yīng)用與生產(chǎn)初衷不盡相同,一度擾亂了下游市場(chǎng)。2023年,財(cái)政部、國(guó)家稅務(wù)總局發(fā)布《關(guān)于部分成品油消費(fèi)稅政策執(zhí)行口徑的公告》后,市場(chǎng)亂象得到了有效管控,特種油產(chǎn)品與成品油界限更加清晰,促進(jìn)了行業(yè)平穩(wěn)發(fā)展。總體來看,國(guó)內(nèi)特種油年需求量近年來持續(xù)增長(zhǎng),從2015年的810萬噸增至2023年的1130萬噸,年均增速達(dá)4.4%。隨著國(guó)民經(jīng)濟(jì)持續(xù)發(fā)展,雖然未來特種油需求面臨結(jié)構(gòu)性調(diào)整,但國(guó)內(nèi)市場(chǎng)總量仍將維持增長(zhǎng),預(yù)計(jì)到2030年,我國(guó)特種油需求量達(dá)1313萬噸,較2022年增長(zhǎng)19.7%。

潤(rùn)滑油脂:新興產(chǎn)業(yè)帶來新要求、新機(jī)遇

原料方面,“十三五”是國(guó)內(nèi)潤(rùn)滑油基礎(chǔ)油質(zhì)量升級(jí)的關(guān)鍵時(shí)期,2018~2020年,國(guó)內(nèi)基礎(chǔ)油新增產(chǎn)能逾470萬噸/年,其中70%以上都是Ⅱ類基礎(chǔ)油,2023年各類基礎(chǔ)油總產(chǎn)能已逾1400萬噸/年。在產(chǎn)能高速擴(kuò)張下,Ⅰ類基礎(chǔ)油正在加速退市,市場(chǎng)已改為以Ⅱ類基礎(chǔ)油為主導(dǎo)。隨著基礎(chǔ)油產(chǎn)能大幅擴(kuò)張,國(guó)內(nèi)產(chǎn)品對(duì)進(jìn)口產(chǎn)品的替代亦在加速,2023年基礎(chǔ)油凈進(jìn)口量較2015~2020年年均凈進(jìn)口量減少100萬噸。除此之外,Ⅲ(+)類基礎(chǔ)油和PAO(聚α-烯烴)合成基礎(chǔ)油的國(guó)內(nèi)生產(chǎn)也在加速,特別是Ⅲ(+)類基礎(chǔ)油,數(shù)家煉廠均有實(shí)際投產(chǎn)或規(guī)劃,未來Ⅲ(+)類基礎(chǔ)油與PAO基礎(chǔ)油仍將錨定高端應(yīng)用市場(chǎng)。隨著高端添加劑的國(guó)產(chǎn)化加速,2023年添加劑凈進(jìn)口量亦有明顯下降。

產(chǎn)品方面,“十四五”期間經(jīng)濟(jì)增速逐漸放緩、環(huán)保要求逐步升級(jí),加之工業(yè)產(chǎn)業(yè)的高質(zhì)量發(fā)展導(dǎo)致傳統(tǒng)行業(yè)對(duì)潤(rùn)滑油脂產(chǎn)品質(zhì)量的要求愈加嚴(yán)格,產(chǎn)品換油周期也隨之延長(zhǎng),潤(rùn)滑油脂的總體需求已進(jìn)入平臺(tái)期,預(yù)計(jì)“十四五”“十五五”時(shí)期國(guó)內(nèi)市場(chǎng)總規(guī)模將保持在620萬~650萬噸/年。

以需求結(jié)構(gòu)劃分,潤(rùn)滑油脂需求可劃分為工業(yè)用潤(rùn)滑油、交通用潤(rùn)滑油、潤(rùn)滑脂三大類,其中潤(rùn)滑脂需求變化不大,通常在40萬噸/年左右,未來市場(chǎng)需求主要受工業(yè)用潤(rùn)滑油、交通用潤(rùn)滑油影響。工業(yè)用潤(rùn)滑油方面,經(jīng)濟(jì)增長(zhǎng)放緩導(dǎo)致部分主要工業(yè)用潤(rùn)滑油增長(zhǎng)空間受限,未來需求將保持平穩(wěn)態(tài)勢(shì)。與此同時(shí),隨著未來工業(yè)自動(dòng)化程度不斷提高,智能化、全自動(dòng)工廠及機(jī)器人逐漸普及,工業(yè)用潤(rùn)滑油需求存在進(jìn)一步增長(zhǎng)的可能。

交通用潤(rùn)滑油方面,新能源汽車的發(fā)展是影響未來交通用潤(rùn)滑油需求的核心要素。在國(guó)家“雙碳”目標(biāo)的有力驅(qū)動(dòng)下,我國(guó)新能源汽車保持高速增長(zhǎng)態(tài)勢(shì),2023年市場(chǎng)滲透率達(dá)31.6%。汽車行業(yè)正在由傳統(tǒng)的發(fā)動(dòng)機(jī)驅(qū)動(dòng)轉(zhuǎn)向混合動(dòng)力汽車(HEV)、純電動(dòng)汽車(BEV)及燃料電池汽車(FCV)等方向。針對(duì)不同動(dòng)力組合,目前純電動(dòng)乘用車和純電動(dòng)商用車技術(shù)相對(duì)比較成熟,是未來的主流發(fā)展方向,而混合動(dòng)力技術(shù)兼具便捷補(bǔ)能和節(jié)能使用的優(yōu)勢(shì),在油耗限制、排放升級(jí)以及“雙積分”政策的拉動(dòng)下,混合動(dòng)力汽車將會(huì)成為商用車領(lǐng)域的主要技術(shù)路線之一。據(jù)估計(jì),2022~2030年,混合動(dòng)力汽車、純電動(dòng)汽車占汽車年銷量的比例將持續(xù)快速上升,至2030年,混合動(dòng)力汽車、純電動(dòng)汽車年銷量或?qū)⒎謩e超過1000萬輛、1300萬輛,分別占汽車年銷售總量的24.9%、36.3%,各類新能源汽車市場(chǎng)占有率合計(jì)超過61.2%。其中,由于純電動(dòng)汽車不再使用機(jī)油,預(yù)計(jì)2030年以后交通用潤(rùn)滑油需求將承受下行壓力。

新能源汽車的發(fā)展也帶來了新機(jī)遇。一方面,相較傳統(tǒng)汽車,新能源汽車潤(rùn)滑指標(biāo)要求有所不同,并且其電驅(qū)動(dòng)系統(tǒng)增加了部分潤(rùn)滑需要;另一方面,國(guó)產(chǎn)品牌新能源汽車正在高速發(fā)展,為國(guó)產(chǎn)潤(rùn)滑油品牌的市場(chǎng)拓展帶來新機(jī)遇。2023年,我國(guó)自主品牌乘用車銷量1459.6萬輛、市場(chǎng)份額達(dá)到56%,而我國(guó)自主品牌新能源汽車市場(chǎng)占有率則高達(dá)77%。在傳統(tǒng)汽車領(lǐng)域,國(guó)產(chǎn)潤(rùn)滑油品牌受限于汽車品牌等原因占有率相對(duì)較低,而國(guó)產(chǎn)新能源汽車的高速發(fā)展則為我國(guó)潤(rùn)滑油品牌提供更多的市場(chǎng)機(jī)遇。

此外,新興行業(yè)的潤(rùn)滑油脂需求正在逐步擴(kuò)大,特別是隨著我國(guó)風(fēng)電、光伏、儲(chǔ)能、半導(dǎo)體等新興行業(yè)的發(fā)展,高端潤(rùn)滑油脂產(chǎn)品需求或?qū)⒂休^快增長(zhǎng)。

橡膠增塑劑:市場(chǎng)規(guī)模穩(wěn)步擴(kuò)大

橡膠增塑劑是指為改善橡膠的彈性、柔韌性、易加工性、易混煉性等特性,在橡膠生產(chǎn)加工過程中填充的一種重要助劑,按照礦物油分子結(jié)構(gòu)、組成不同,可分為芳香基增塑劑、環(huán)烷基增塑劑、石蠟基增塑劑三類。根據(jù)所填充橡膠類型及橡膠應(yīng)用領(lǐng)域的不同,橡膠增塑劑種類、指標(biāo)、填充比例也不同。由于石蠟基橡膠增塑劑尚無統(tǒng)一標(biāo)準(zhǔn),在實(shí)際消費(fèi)中往往參照白油指標(biāo)進(jìn)行統(tǒng)計(jì),2023年國(guó)內(nèi)用于橡膠填充的白油需求逾30萬噸。

國(guó)內(nèi)橡膠增塑劑需求與橡膠產(chǎn)業(yè)高度相關(guān)。隨著近年來橡膠產(chǎn)業(yè)的發(fā)展,我國(guó)橡膠增塑劑(芳香基、環(huán)烷基)消費(fèi)量已由2015年的106萬噸增至2023年的173萬噸,國(guó)內(nèi)總產(chǎn)能逾430萬噸/年。根據(jù)未來不同品種、不同領(lǐng)域橡膠產(chǎn)量增長(zhǎng)情況及相應(yīng)增塑劑填充比例預(yù)測(cè),2030年我國(guó)橡膠增塑劑需求將逾210萬噸,市場(chǎng)規(guī)模穩(wěn)步擴(kuò)大。

同時(shí),橡膠增塑劑產(chǎn)品受下游政策的影響較大,密切關(guān)注橡膠行業(yè)的新政策、新要求對(duì)煉化企業(yè)意義重大。例如,歐美等發(fā)達(dá)國(guó)家和地區(qū)提出了對(duì)多種多環(huán)芳烴致癌物的限制要求,我國(guó)近年來也有相關(guān)標(biāo)準(zhǔn)出臺(tái)。我國(guó)作為橡膠、輪胎出口大國(guó),環(huán)保型芳烴增塑劑一度掀起投產(chǎn)熱潮。

白油:向高端化、大黏度方向發(fā)展

中低黏度白油作為部分企業(yè)違規(guī)調(diào)和成品油出售的原料之一,受到行業(yè)關(guān)注。根據(jù)財(cái)政部、國(guó)家稅務(wù)總局2023年6月30日發(fā)布的《關(guān)于部分成品油消費(fèi)稅政策執(zhí)行口徑的公告》要求,部分工業(yè)白油(5、7、10、15、22、32、46號(hào))將按照溶劑油征收消費(fèi)稅,徹底終結(jié)了“白油”作為少數(shù)企業(yè)非法牟利手段的亂象。

據(jù)統(tǒng)計(jì),2023年國(guó)內(nèi)白油市場(chǎng)合規(guī)需求逾150萬噸,年均增速逾12%。從白油的消費(fèi)分布來看,征收消費(fèi)稅的中低黏度工業(yè)白油主要涉及價(jià)值較低的化纖油劑、橡膠增塑劑等行業(yè)應(yīng)用,占白油總消費(fèi)的六成左右。隨著征收消費(fèi)稅后的價(jià)格上漲,中低黏度白油的盈利水平將受到進(jìn)一步抑制。未來,白油產(chǎn)業(yè)應(yīng)向以高端化、大黏度為主的方向發(fā)展,化妝品級(jí)白油、食品醫(yī)藥級(jí)白油及部分大黏度產(chǎn)品生產(chǎn)門檻相對(duì)更高,并且部分應(yīng)用涉及國(guó)家戰(zhàn)略性新興產(chǎn)業(yè),未來需求增速相對(duì)較快,能為生產(chǎn)企業(yè)提供盈利保障。預(yù)計(jì)至2030年,國(guó)內(nèi)白油需求將增長(zhǎng)至240萬噸以上,2022~2030年年均增速逾6%。

輕質(zhì)白油:憑借環(huán)保性逐漸替代普通溶劑油

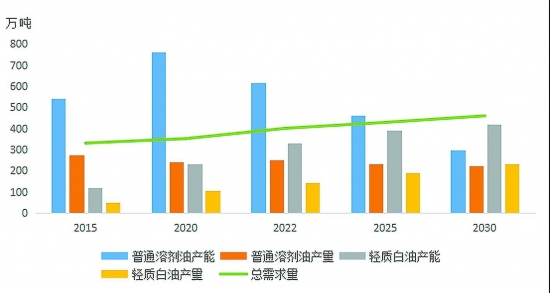

2015~2030年我國(guó)溶劑油類產(chǎn)品供需情況及預(yù)測(cè)

整體而言,溶劑油類產(chǎn)品具有品種多、應(yīng)用領(lǐng)域廣、總需求量相對(duì)較低的特點(diǎn),在食用油加工、農(nóng)藥、香料、醫(yī)藥、化妝品、殺蟲劑、橡膠、膠黏劑、金屬加工等領(lǐng)域應(yīng)用十分廣泛。據(jù)不完全統(tǒng)計(jì),目前我國(guó)市場(chǎng)上在售溶劑油品種逾200種。受市場(chǎng)發(fā)展、國(guó)家標(biāo)準(zhǔn)修訂升級(jí)、進(jìn)口溶劑油與國(guó)產(chǎn)溶劑油牌號(hào)不統(tǒng)一等因素影響,目前的溶劑油牌號(hào)有時(shí)會(huì)給人目不暇接的感覺。但從環(huán)保性出發(fā),溶劑油類產(chǎn)品可簡(jiǎn)單劃分為普通溶劑油與芳烴含量較低的輕質(zhì)白油。

輕質(zhì)白油又稱混合脫芳溶劑油或D系列溶劑油,可在大部分領(lǐng)域替代普通溶劑油,并且更符合綠色、環(huán)保、低碳的發(fā)展方向。在我國(guó)環(huán)保法規(guī)趨嚴(yán)的背景下,安全清潔的輕質(zhì)白油正高速發(fā)展。截至2023年,我國(guó)輕質(zhì)白油產(chǎn)能達(dá)330萬噸/年以上,是2015年的2.76倍;輕質(zhì)白油年產(chǎn)量達(dá)150萬噸以上,是2015年的2.85倍。隨著2023年我國(guó)消費(fèi)稅新政發(fā)布,輕質(zhì)白油成本相對(duì)上升,預(yù)計(jì)未來擴(kuò)能速度將放緩,以環(huán)保性產(chǎn)品逐漸替代普通溶劑油存量市場(chǎng)為主。

2015~2023年,我國(guó)溶劑油供應(yīng)市場(chǎng)整體呈現(xiàn)增長(zhǎng)趨勢(shì),總體產(chǎn)能從660萬噸/年增為950余萬噸/年,年均增速約5%。與之相比,溶劑油類產(chǎn)品總需求增長(zhǎng)則相對(duì)緩慢。預(yù)計(jì)在未來相當(dāng)長(zhǎng)的時(shí)間內(nèi),溶劑油類產(chǎn)品供應(yīng)過剩的局面將會(huì)持續(xù)存在。與此同時(shí),隨著普通溶劑油市場(chǎng)不斷整合、洗牌,環(huán)保政策日趨嚴(yán)格,加之市場(chǎng)過剩嚴(yán)重、利潤(rùn)空間收緊導(dǎo)致煉廠生產(chǎn)積極性降低,普通溶劑油產(chǎn)能和產(chǎn)量均呈現(xiàn)下降趨勢(shì)。預(yù)計(jì)未來10萬噸/年以下的普通溶劑油小裝置或?qū)⒓涌飚a(chǎn)能淘汰。根據(jù)溶劑油需求發(fā)展與環(huán)保替代趨勢(shì)研判,預(yù)計(jì)2030年輕質(zhì)白油產(chǎn)量將逾220萬噸,較2022年年均增長(zhǎng)約6%,溶劑油市場(chǎng)整體競(jìng)爭(zhēng)壓力有所減緩。

特種油市場(chǎng)發(fā)展應(yīng)注重差異化布局

在碳達(dá)峰、碳中和目標(biāo)驅(qū)動(dòng)下,特種油品依舊會(huì)在社會(huì)與經(jīng)濟(jì)中扮演重要角色。從市場(chǎng)層面分析,特種油產(chǎn)品應(yīng)用范圍廣,橫跨傳統(tǒng)行業(yè)、戰(zhàn)略性新興產(chǎn)業(yè)等,不僅未來需求將保持穩(wěn)定增長(zhǎng),而且是中國(guó)工業(yè)體系保持完整性的重要保障,也是國(guó)民經(jīng)濟(jì)自主化發(fā)展的關(guān)鍵一環(huán)。同時(shí),部分特種油產(chǎn)品盈利性很高,加之下游涉及領(lǐng)域多,總體需求抗跌性、抗風(fēng)險(xiǎn)性較強(qiáng),未來可以作為石油化工企業(yè)長(zhǎng)期盈利的突破點(diǎn)和后備軍。

對(duì)于煉油企業(yè)而言,建議從三個(gè)方面考慮特種油的長(zhǎng)遠(yuǎn)發(fā)展:一是布局調(diào)整,由于特種油需求具有差異化、定制化特征,并且市場(chǎng)規(guī)模較成品油差距較大,不應(yīng)一味套用發(fā)展大宗產(chǎn)品的思路發(fā)展特種油,生產(chǎn)規(guī)劃切忌盲目“求大”,應(yīng)以市場(chǎng)為導(dǎo)向、原料為基礎(chǔ),進(jìn)行差異化布局。并非所有企業(yè)都要加大特種油生產(chǎn)規(guī)模,應(yīng)根據(jù)細(xì)分市場(chǎng)與原料的情況,企業(yè)確定自己的發(fā)展重點(diǎn)。二是加強(qiáng)技術(shù)研發(fā),既應(yīng)針對(duì)目前高端、“卡脖子”的新產(chǎn)品進(jìn)行研發(fā),又要注重下游的要求變化,對(duì)現(xiàn)有的產(chǎn)品進(jìn)行升級(jí)換代的研發(fā),同時(shí)也應(yīng)重視環(huán)保轉(zhuǎn)型的趨勢(shì),從節(jié)能、降碳、脫硫等角度開展研發(fā)。三是完善營(yíng)銷模式,根據(jù)產(chǎn)品市場(chǎng)特點(diǎn),選取適宜的營(yíng)銷方式。

中國(guó)潤(rùn)滑油網(wǎng)致力于好文分享與行業(yè)交流,文章不代表平臺(tái)觀點(diǎn)。感恩原創(chuàng)作者,版權(quán)歸原創(chuàng)作者所有。如不慎涉及侵權(quán),請(qǐng)留言刪除。歡迎轉(zhuǎn)載分享。

相關(guān)評(píng)論