下8340億美元利潤記錄")

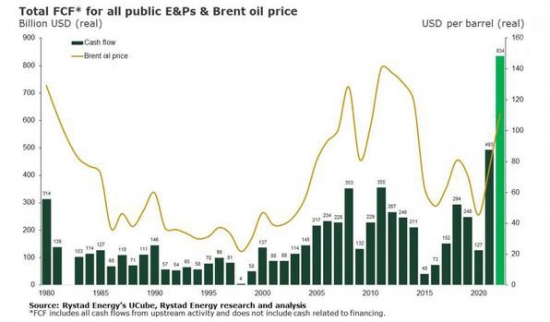

由于石油和天然氣價格高企以及需求激增推動財(cái)務(wù)成功,公共勘探和生產(chǎn) (E&P) 公司今年有望打破此前創(chuàng)紀(jì)錄的利潤。Rystad Energy 研究表明,公司在扣除流出和資產(chǎn)維護(hù)后的運(yùn)營現(xiàn)金總自由現(xiàn)金流 (FCF) 將激增至 8340 億美元,比 2021 年的 4930 億美元利潤增長 70%。

由于 Covid-19 大流行和隨之而來的油價暴跌,2020 年來自公共勘探與生產(chǎn)的 FCF 總額下降至約 1260 億美元,使上一年的總額減半。隨著全球經(jīng)濟(jì)反彈和燃料需求增加,去年的自由現(xiàn)金流水平飆升至近 5000 億美元,為上游行業(yè)的最高利潤。

“公共上游運(yùn)營商目前的財(cái)務(wù)狀況處于歷史最高水平。盡管如此,由于一系列因素推動利潤和現(xiàn)金流在 2022 年再創(chuàng)歷史新高,今年的好時光將變得更加美好,”Rystad Energy 上游研究主管 Espen Erlingsen 說。

造成這些火爆財(cái)務(wù)狀況的主要因素是石油和天然氣價格持續(xù)居高不下。預(yù)計(jì) 2022 年布倫特原油平均價格為每桶 111 美元,Henry Hub天然氣價格為每千立方英尺 (Mcf) 4.2 美元,歐洲天然氣價格為每千立方英尺 (Mcf) 25 美元,上市上游公司的總自由現(xiàn)金流量將達(dá)到 8340 億美元。

然而,對于公共上游運(yùn)營商來說,這不僅僅是創(chuàng)紀(jì)錄的高 FCF。來自運(yùn)營的現(xiàn)金**預(yù)計(jì)今年也將飆升,首次突破 1 萬億美元的門檻。預(yù)計(jì)年度總額為 1.1 萬億美元,比 2021 年的 7190 億美元增長 56%,這是自 2014 年以來的最高年度總額。

運(yùn)營現(xiàn)金通常用于資助新的投資和財(cái)務(wù)成本,例如債務(wù)支付和股息。2020 年,來自運(yùn)營的現(xiàn)金減少了近 2000 億美元,即 35% 左右,這意味著公司用于資助新活動和向其所有者支付款項(xiàng)的資金減少。因此,投資在 2020 年也有所下降,下降了近 1000 億美元或 30% 左右。

盡管來自運(yùn)營的現(xiàn)金強(qiáng)勁增長,但預(yù)計(jì)今年的投資不會顯著增長,從 2021 年的 2,580 億美元微升至 2,860 億美元。投資比率顯示了創(chuàng)紀(jì)錄的現(xiàn)金流和利潤之間的差距,以及那些被再投資的意外之財(cái)。這個比率在過去十年中一直在波動,平均約為 72%。然而,今年預(yù)計(jì)投資比率將下降至 26%,為 1980 年代初以來的最低水平。

微薄的投資比率和飆升的自由現(xiàn)金流表明,上市勘探與生產(chǎn)公司將有大量現(xiàn)金可用于償還債務(wù)或向股東派發(fā)股息。去年的大部分利潤都用于減少債務(wù),這使上游運(yùn)營商的財(cái)務(wù)狀況非常健康。這樣做的結(jié)果是,今年預(yù)期的巨額利潤的很大一部分可能會支付給股東。

中國潤滑油網(wǎng)致力于好文分享與行業(yè)交流,文章不代表平臺觀點(diǎn)。感恩原創(chuàng)作者,版權(quán)歸原創(chuàng)作者所有。如不慎涉及侵權(quán),請留言刪除。歡迎轉(zhuǎn)載分享。

相關(guān)評論