2019年一季度已告一段路,一季度石蠟市場可謂有漲有跌,市場整體呈現(xiàn)“先抑后揚再抑”的走勢。

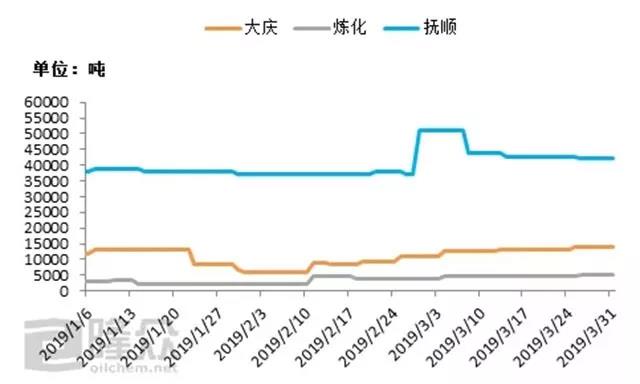

一季度國內(nèi)主要煉廠58#半價格對比

行情回顧

1月國內(nèi)主營煉廠多以54/56/58半資源為主,隨著氣溫降低低熔點需求轉好;國內(nèi)整體供應量充足,中石油煉廠放棄保價政策,執(zhí)行定價銷售策略,撫順石化、大連石化、蘭州石化下調(diào)100元/噸,大慶煉化先跌后漲截至1月底下調(diào)50元/噸,大慶石化先跌后漲,截至月底上調(diào)50元/噸;中石化煉廠月初降價銷售刺激下游拿貨,下旬因節(jié)前備貨,市場交投好轉,價格上調(diào)50-150元/噸,截至1月底中石化煉廠降價幅度在50-200元/噸。

2月國內(nèi)主營煉廠多以52/56/58半、58全資源為主,本月市場適逢春節(jié)假期,節(jié)前備貨基本結束,節(jié)后市場緩慢提升;國內(nèi)整體供應量充足,2.9隨著荊門石化裝置復工,國內(nèi)主營煉廠開工率維持在80.91%。中石油煉廠部分上調(diào),2月中旬蘭州石化粗蠟上調(diào)50元/噸,大慶煉化普漲50元/噸,大慶煉化58半出口和粗蠟上調(diào)50元/噸,其余煉廠守穩(wěn)依舊,多排庫為主;中石化煉廠月初部分煉廠因貨源緊張,其中濟南煉廠、高橋、泰州石化,價格上調(diào)50元/噸,春節(jié)后連續(xù)兩周上調(diào),除茂名石化以外,其余煉廠上調(diào)幅度在100-150元/噸。中石化各煉廠資源相對緊張,庫存壓力不大,漲價進一步帶動市場交投情緒。

3月高橋石化56號(含)及以下半、全煉及各牌號專用蠟上調(diào)100元/噸;荊門石化56號(含)及以下半、全煉上調(diào)100元/噸,各牌號粗石蠟上調(diào)50元/噸;泰州石化及濟南煉廠上調(diào)50元/噸。茂名石化56號、58號半煉下調(diào)400元/噸,56號、58號全煉下調(diào)350元/噸,據(jù)了解邊貿(mào)及出口相對疲軟,市場成交一般。3月中石油煉廠穩(wěn)價出貨為主,市場交投表現(xiàn)欠佳。庫存方面,中石化庫存相對合理,中石油部分煉廠庫存壓力較大,但整體講,供需矛盾仍突出,商家和終端進購積極性欠佳,業(yè)者謹慎觀望情緒有增無減。

東北三大煉廠一季度庫存統(tǒng)計

2019年一季度石蠟市場特點

1.從價格走勢來看,主營煉廠市場呈現(xiàn)漲跌互現(xiàn)的走勢;一季度石蠟價格波動幅度較為頻繁,1月煉廠社會庫存整體偏高,終端需求較弱,中石油放棄保價,中石油中石化開啟下跌通道。1月中旬開始受春節(jié)前備貨,市場銷售轉好,價格零星上調(diào)。1月中旬開始,終端及貿(mào)易商開啟春節(jié)前備貨模式,中石化煉廠陸續(xù)上調(diào)。春節(jié)后,2月份中石化部分煉廠兩次上調(diào),3月份中石化煉廠兩次上調(diào),茂名石化月底根據(jù)煉廠銷售情況,下調(diào)產(chǎn)品價格,刺激下游拿貨。

2.從供需面來看,一季度煉廠裝置檢修較多,但持續(xù)時間較短。蘭州石化于12.27裝置停工檢修,1.19裝置開工;大慶石化2月底,一套成型機更換,一套成型機檢修,預計4月下旬開工;大慶煉化3月初一條生產(chǎn)線停工,于3.23開工。中石化方面,荊門石化于1.12裝置停工檢修,2.9裝置開工。

3.出口方面,一季度整體出口相對平穩(wěn),來料加工貿(mào)易和出口訂單表現(xiàn)尚可,但近期人民幣匯率貶值和國際原油震蕩上行,多空因素交織,為后期石蠟出口帶來諸多挑戰(zhàn),料二季度石蠟出口或穩(wěn)中回落。

后市展望

當前石蠟市場交投氣氛平緩,煉廠庫存依舊高位,石蠟資源供應充足,貿(mào)易商及終端采購謹慎。但隨著天氣逐漸轉暖,傳統(tǒng)淡季來臨,石蠟市場面臨嚴峻考驗,需求或持續(xù)低迷。整體來看,市場供需矛盾仍存,市場觀望心態(tài)濃厚。

據(jù)了解,目前煉廠銷售政策明確,近期外圍經(jīng)濟環(huán)境欠佳,下游工廠消化能力偏弱,且費托蠟、硬脂酸等對石蠟下游市場沖擊明顯,種種利空打壓,內(nèi)銷壓力有增無減。目前終端市場需求提升有限,市場供需矛盾依舊,隆眾資訊預計后市石蠟市場或根據(jù)煉廠銷售情況靈活定價,煉廠多平穩(wěn)出貨。

相關評論