GTL對潤滑油市場造成了巨大的影響,它還有可能顛覆目前的行業(yè)格局。

天然氣制油(GTL)項目的大規(guī)模投資似乎已經(jīng)停滯了。但是如果你有密切留意行業(yè)情況,就能發(fā)現(xiàn)GTL對潤滑油市場造成了巨大的影響,它還有可能顛覆目前的行業(yè)格局。

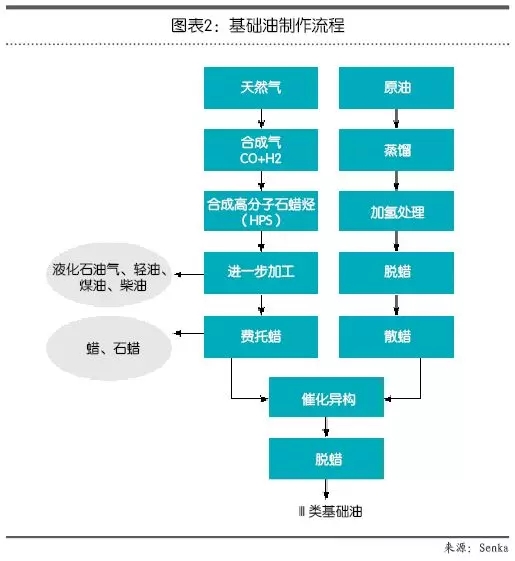

來自潤滑油行業(yè)咨詢公司Senka的約翰•昂斯沃斯、斯派羅斯•米查拉克奇斯以及約翰•薩吉安闡述了目前的行業(yè)形勢。

自2010年起,少數(shù)能源公司開始大力投資GTL技術,它們這么做的理由很是充分。GTL技術可用來開發(fā)閑置天然氣田,這些氣田遠離用戶市場,而且周圍沒有管道網(wǎng)絡。人們對GTL產(chǎn)業(yè)寄予厚望,希望日產(chǎn)量能達到100萬桶。

GTL項目的投資之所以興起,不僅因為該項目具有“綠色”認證,而且還因為人們預測原油價格將持續(xù)走高。然而,事實上只有少部分堅定的公司全力推進GTL項目并從中獲益;大部分公司卻由于投資風險、與預期相反的價格情況以及某些操作難題而止步。燃料(尤其是柴油)的數(shù)量和價格影響著GTL的興衰。生產(chǎn)高品質基礎油的目標往往變成了次要考慮因素。

全球GTL裝置概況

GTL技術可以將天然氣轉化為高品質液態(tài)燃料——通常是超低硫柴油或煤油——和石蠟產(chǎn)品,它們可用于生產(chǎn)APIⅢ類基礎油等產(chǎn)品。殼牌擁有最多的GTL裝置,其位于卡塔爾的合資煉油裝置和位于馬來西亞的獨資裝置的總日產(chǎn)量為15.5萬桶;薩索爾屈居其二,它在卡塔爾、尼日利亞、南非建立了合資裝置和簽訂了部分許可協(xié)議,總日產(chǎn)量達到11.2萬桶。

GTL的總產(chǎn)能達到26.7萬桶/日。正在建設的項目將帶來38.5萬桶/日的產(chǎn)能,而那些被放棄的項目本可以將產(chǎn)能提高到接近60萬桶/日——不過還遠不足100萬桶/日。薩索爾長期專注于生產(chǎn)合成燃料,它是GTL技術的先行者,最先在莫塞爾貝港口(現(xiàn)由南非國家石油公司經(jīng)營)建設GTL裝置,然后與卡塔爾國家石油公司、雪佛龍-尼日利亞國家石油公司建立合資裝置。這些裝置生產(chǎn)輕油、煤油和柴油,但是不會涉足昂貴產(chǎn)品。

薩索爾最近表示,在短時間內不會有新增的GTL項目;而殼牌早期在馬來西亞的民都魯建立了試點工廠,這件事卻體現(xiàn)了低產(chǎn)量、高售價的非燃料產(chǎn)品的重要性。GTL技術從1996年到2011年進行了長期發(fā)展,在這期間高純無味且不含芳烴的石蠟(品牌:Sarawax)在本地的銷量決定了公司的存亡。在2010年前后,幾個歐洲國家出售的產(chǎn)品都含有一定比例的GTL,此時市場存在對GTL技術的需求,因此殼牌V-Power柴油的零售價十分可觀,從而延續(xù)了民都魯工廠的生命。通過位于卡塔爾的Pearl裝置,殼牌發(fā)現(xiàn)在初始階段幾乎無法將無芳烴、近零硫的柴油作為獨立燃料出售,因為它的密度不符合全球汽車柴油標準。

因此,GTL柴油(占GTL產(chǎn)品總量的50%)非但無法獲得期望的價值,甚至還比標準柴油更便宜。GTL項目還面臨其他問題,其中最明顯是它需要投入大量資金。Pearl裝置的成本上漲到接近200億美元。??松梨谠诶估哺劭趽碛型纫?guī)模的工廠,不過該工廠已經(jīng)遭到棄用。

成本的上漲導致殼牌在2013年取消了位于美國路易斯安那州索倫托鎮(zhèn)的工廠(其產(chǎn)能為14萬桶/日)的建設。然而許多小規(guī)模的GTL工廠卻因此獲益,小廠的建立時間更短、需要的資金較少,并且可以建設在小型氣田附近。

盡管之前啟動過幾項設計研究,但是自2014年起投資漸漸減少,如今僅剩一個項目還在進行——位于加利福利亞的Juniper工廠。Velocys的位于俄克拉何馬城的工廠在2017年中開始進行商業(yè)化生產(chǎn),但是在一年后卻因為工藝泄漏和商業(yè)戰(zhàn)略的變化而關閉。

GTL產(chǎn)業(yè)與潤滑油息息相關

雖然GTL工廠無法實現(xiàn)以燃料為主的初衷,但是非燃料產(chǎn)品卻帶來了可觀的收入。在本地出售的石蠟產(chǎn)品給民都魯工廠帶來了希望,該工廠同時還生產(chǎn)其他高價產(chǎn)品,比如小眾但不可或缺的鉆井液原料。這些產(chǎn)品每噸的市價幾乎是傳統(tǒng)超低硫柴油的100倍,而且它們幾乎不含芳香烴,因此具有生物可降解性和低毒性,比傳統(tǒng)油基產(chǎn)品更具優(yōu)勢。

不過對于殼牌來說,Pearl裝置生產(chǎn)的GTL基礎油帶來了一些長期的利益。其GTL產(chǎn)品的品質與Ⅲ類礦物基礎油相當,甚至更勝一籌。其他GTL裝置不生產(chǎn)基礎油;作為全球潤滑油的領頭者,殼牌能完全內部消化其生產(chǎn)的所有GTL基礎油。殼牌GTL基礎油的年產(chǎn)量為100萬噸,這相當于全球Ⅲ類基礎油產(chǎn)能的一個極大的份額。

另一方面,與精煉中間餾分油的全球消耗量(3500萬桶/日)相比,所有廠家的GTL中間餾分油(柴油和煤油)總產(chǎn)量(12.2萬桶/日)簡直是九牛一毛。令人意外的是,GTL柴油無法以同樣的方式加大質量優(yōu)勢。GTL項目的投資者看好的是原油與天然氣之間長期保持著明顯的差價。2012年到2015年間,原油與汽油的差價讓GTL柴油的利潤飛漲。

不過隨后差價變得不明顯,導致許多大型投資受阻。中短期內的經(jīng)濟情況不容樂觀,投資任何大型項目都具有風險。建設小規(guī)模、戰(zhàn)術型GTL裝置依然可行,尤其是在那些政府有意開采沼氣等資源以及提供原料補貼的地區(qū)。

……

-END-

本文節(jié)選自《潤滑油情報》雜志2019年4月刊,如需了解更多GTL對潤滑市場的影響,歡迎來電索刊:020-87766826、87766563、87766589。

相關評論